法人向けの弁護士保険とは、事業活動で発生する様々な法的トラブルの解決にかかる弁護士費用を補償する保険です。

法務部を持たない中小企業にとって、いわば「顧問弁護士」のような安心を手軽に確保できる仕組みとして注目されています。

この保険が対象とするトラブルは多岐にわたります。

例えば、

- 従業員との間の未払い残業代やハラスメントといった労働問題

- 取引先からの売掛金未回収や契約内容に関する紛争

- 顧客からのクレーム対応、さらには著作権侵害 など

企業経営に潜む法務リスクの多くをカバーします。

最大のメリットは、費用の心配をせずに、いつでも弁護士に相談できる点です。トラブルが小さなうちに専門家のアドバイスを受けることで、問題の深刻化を防ぎ、迅速な解決につながります。

また、予期せぬ訴訟などで高額な費用が発生し、経営が圧迫されるといった事態を避けることにも役立ちます。

保険料や補償範囲は保険商品によって様々です。自社の事業内容や想定されるリスクを考慮し、適切なプランを選択することが重要です。

KL2025・SP・453

法人向け弁護士保険が「役に立たない」と言われる7つの理由

法人向け弁護士保険が「役に立たない」と言われることがあるのは、その仕組みや補償範囲に一定の限界があるためです。

ここでは、そのように指摘される7つの理由について、それぞれ詳しく解説します。

補償対象外となる「免責事由」が想定外に多い

法人向け弁護士保険が役に立たないと言われる最大の理由の一つは、保険金が支払われない「免責事由」が意外に多く、いざという時に使えないケースがあるためです。

多くの保険契約には、事業者が期待しているすべてのトラブルをカバーするわけではない、という但し書きが存在します。

具体的には、まず「故意または重大な過失」によって生じた損害は、基本的に補償の対象外です。例えば、法律違反を認識しながら意図的に行った取引や、通常払うべき注意を著しく怠ったことによるトラブルの費用は支払われません。

また、役員個人の犯罪行為に起因する刑事事件に関する弁護士費用も、原則として対象外となります。

さらに、専門性が極めて高い分野も免責とされることが少なくありません。代表的なのが、特許権、実用新案権、意匠権といった産業財産権に関する紛争です。

これらの分野は、専門の弁理士や特殊な知見を持つ弁護士が必要となり、調査や訴訟の費用も高額になりがちなため、多くの保険では当初から補償範囲から除外されています。

M&A(企業の合併・買収)に関連する法務デューデリジェンスや契約交渉、株主代表訴訟なども、特殊なリスクと判断され、対象外となることが一般的です。

このように、事業者が直面しうる重大な法務リスクの一部が、そもそも保険でカバーされない可能性があるのです。保険加入時に免責事由の詳細を十分に確認しておかないと、「保険に入っているから安心」と考えていたにもかかわらず、肝心な時に全く役に立たないという事態に陥りかねません。

大規模・長期の紛争では「支払限度額」が不十分

法人向け弁護士保険には、1つの案件(保険事故)あたりや、年間で支払われる保険金に上限額(支払限度額)が設定されています。この限度額が、紛争の規模や複雑さによっては全く不十分であり、結果的に「焼け石に水」となってしまうケースがあるため、役に立たないとの評価につながります。

例えば、支払限度額が300万円の保険に加入していたとします。一般的な労働審判や小規模な売掛金回収訴訟であれば、この範囲内で弁護士の着手金や報酬金をまかなえるかもしれません。

しかし、相手方と主張が真っ向から対立し、高等裁判所、最高裁判所まで争いが続くような大規模訴訟に発展した場合、弁護士費用は数千万円に及ぶことも珍しくありません。

このような状況では、保険から支払われる300万円は費用総額のごく一部にしかならず、結局は自己資金で大部分を負担する必要が出てきます。

また、弁護士費用は「着手金」と「成功報酬」に分かれているのが一般的です。保険によっては、訴訟開始時に支払う着手金は補償対象でも、勝訴した際に支払う成功報酬は一部しか補償されない、あるいは全額対象外という契約もあります。

経済的利益が大きな訴訟で勝訴したとしても、高額な成功報酬の支払いが待っており、保険の恩恵をあまり感じられないという事態も起こりえます。

特に、製造物責任(PL)に関する訴訟や、大規模な情報漏洩に伴う集団訴訟、複雑な不動産紛争など、企業の存続に関わるような重大なトラブルに直面した際には、一般的な弁護士保険の支払限度額では対応しきれない可能性が高いと言えるでしょう。

既存の保険ではトラブルを未然に防ぐ「予防法務」には対応しにくい

法人向け弁護士保険は、その本質が「発生してしまった法的トラブル」の解決費用を補償するものであるため、トラブルを未然に防ぐための「予防法務」の活動には使いにくいという大きな限界があります。

これが、経営の安定化という本来の目的を考えると、片手落ちであり役に立たないと言われる理由の一つです。

企業法務の最も重要な役割は、紛争を事前に回避することにあります。

具体的には、

- 取引先との契約書に不利な条項がないかチェックする

- 新しいビジネスモデルの適法性を事前に検討する

- 社内規程を整備して労務リスクを低減する

- コンプライアンス研修を実施する

といった活動が予防法務にあたります。これらは、将来の訴訟リスクを最小化し、健全な企業経営を維持するために不可欠です。

しかし、多くの弁護士保険は、あくまで「権利侵害」や「紛争」といった「保険事故」が発生した後の弁護士費用を補償するものです。そのため、平時に行う契約書のリーガルチェックや、法律に関する一般的な相談にかかる費用は、補償の対象外となるケースがほとんどです。

保険によっては、簡易な法律相談サービスが付帯していることもありますが、その範囲は限定的で、企業の具体的な状況に踏み込んだアドバイスを継続的に受けるには不十分なことが多いです。

結果として、保険に加入していても、日常的な法務相談は別途費用を払って弁護士に依頼する必要が生じます。紛争解決という後ろ向きの対応だけでなく、未来のリスクを管理する前向きな法務体制を構築したいと考える企業にとっては、弁護士保険だけではそのニーズを満たせず、物足りなさを感じることになります。

法的トラブルが少ない企業には「費用対効果」が低い

法人向け弁護士保険は、当然ながら月々または年間の保険料が発生します。法的トラブルに見舞われる頻度が低い企業にとっては、この固定費用が経営上の負担となり、費用対効果が見合わないと感じられることが、「役に立たない」と言われる一因となっています。

例えば、長年にわたり安定した取引先と良好な関係を築き、従業員の離職率も低く、労務問題も起きていないような、いわゆる「平和な」中小企業を考えてみましょう。

このような企業が、年間数十万円の保険料を支払い続けたとしても、保険を使う機会が数年間、あるいは十数年間一度も訪れないという可能性は十分にあります。その場合、経営者から見れば、単にコストを垂れ流しているのと同じ状態に見えてしまいます。

確かに、保険は万が一のリスクに備えるためのものであり、何も起きないことが最良であることは言うまでもありません。しかし、資金繰りに余裕のない中小企業にとって、具体的なリターンが見えない固定費は大きな負担です。弁護士への相談料は、内容にもよりますが1時間あたり1万円から3万円程度が相場です。

年に1、2回、短時間の相談をする程度であれば、保険料を払い続けるよりも、その都度実費で弁護士に相談した方が、結果的に安く済むという計算が成り立ちます。

もちろん、一度でも大規模な訴訟に巻き込まれれば、保険のありがたみを実感することになるでしょう。しかし、そうしたリスクの発生確率が極めて低いと経営者が判断している場合、弁護士保険は「安心」という無形の価値に対して、あまりにも高価なサービスだと感じられ、その合理性に疑問符がつくことになるのです。

自社に最適な「弁護士を自由に選べない」ことがある

保険商品によっては、弁護士への相談や依頼にあたり、保険会社が指定または紹介する弁護士を利用することが条件となっている場合があります。このように、自社の状況や紛争の性質に最も適した弁護士を自由に選べない可能性があることは、弁護士保険の利便性を大きく損ない、役に立たないと感じさせる要因となり得ます。

弁護士と一言で言っても、その専門分野は労働問題、知的財産、不動産、IT、国際取引など多岐にわたります。自社が直面しているトラブルが非常に専門的な分野である場合、その領域で豊富な経験と実績を持つ弁護士に依頼することが、紛争を有利に解決するための鍵となります。

また、弁護士との相性、つまりコミュニケーションの取りやすさや信頼関係も、長期化する可能性のある紛争を乗り切る上で極めて重要です。

しかし、保険会社の紹介制度では、必ずしも自社のニーズに完全に合致する弁護士が紹介されるとは限りません。紹介される弁護士が、その分野の第一人者である保証はなく、場合によっては自社のビジネスモデルへの理解が浅い可能性もあります。

また、経営者として「この先生にぜひお願いしたい」と信頼を置いている特定の弁護士がいても、その弁護士が保険会社の提携リストに入っていなければ、保険を使って依頼することができません。

結局、保険を利用するために、専門性や相性の面で妥協して弁護士を選ばざるを得ない、あるいは、最適な弁護士に依頼するために保険の利用を諦め、全額自己負担するという本末転倒な状況に陥る可能性があります。

これは、企業にとって最善の法的サービスを受ける機会を制限することにつながりかねません。

既存の「顧問弁護士」がいる企業には恩恵が少ない

すでに顧問弁護士と契約している企業にとって、法人向け弁護士保険はサービス内容が重複する部分が多く、新たなメリットを感じにくいため、必要性や価値が低いと判断されることがあります。

顧問弁護士の最も大きな役割は、日常的な法律相談への対応や契約書のチェックといった「予防法務」にあります。何か問題が発生しそうになった時、あるいは法的な判断に迷った時に、自社の内情をよく理解してくれている弁護士にすぐに相談できる体制は、企業経営における大きな安心材料です。

前述の通り、弁護士保険の多くはこうした平時の予防法務を十分にカバーしていません。そのため、顧問弁護士が提供する中核的な価値を、弁護士保険で代替することは難しいのです。

また、万が一訴訟などの紛争が発生した場合でも、まずは日頃から信頼関係を築いている顧問弁護士に依頼するのが自然な流れです。顧問弁護士がいれば、改めて弁護士を探す手間もかからず、迅速に初期対応に着手できます。

ここで弁護士保険を使おうとすると、保険会社への連絡や手続き、場合によっては保険会社指定の弁護士との面談など、煩雑なプロセスが必要となり、かえって対応が遅れる可能性すらあります。

もちろん、顧問料とは別に発生する訴訟費用を保険でまかなえるという金銭的なメリットは存在します。しかし、多くの企業は顧問弁護士と契約する際に、有事の際の費用についても取り決めをしていることが多く、その費用を支払うことも経営上のリスクとして織り込み済みです。

そのため、顧問弁護士という強力なセーフティネットが既にある企業にとっては、あえて追加で保険料を支払ってまで弁護士保険に加入する魅力は薄いと言えるでしょう。

すべての事業リスクを網羅できるわけではない

法人向け弁護士保険は、あくまで「法的トラブル」に起因する「弁護士費用」を補償するものであり、企業が直面する事業リスクのすべてをカバーする万能薬ではない、という点が「役に立たない」との評価につながることがあります。

経営者は、保険に加入することで法務に関するリスク全般が解消されると過度に期待しがちですが、その守備範囲は限定的です。

例えば、自然災害による設備の損壊や、サイバー攻撃によるデータの消失、風評被害による売上減少など、企業を脅かすリスクは多様です。これらは法的紛争に直結しない限り、弁護士保険では何も補償されません。

それぞれの対策には、火災保険やサイバー保険、事業活動総合保険といった、別の専門的な保険が必要となります。

また、法的トラブルに発展した場合でも、弁護士保険が補償するのは弁護士費用(相談料、着手金、報酬金など)が中心です。相手方に支払うことになった「損害賠償金」そのものや、裁判所から命じられた「和解金」は、基本的には補償の対象外です。

例えば、製造物責任訴訟で敗訴し、1億円の損害賠償を命じられた場合、その訴訟にかかった弁護士費用は保険から支払われるかもしれませんが、1億円の賠償金は全額自己負担となります。この賠償金リスクをカバーするためには、別途「賠償責任保険」への加入が必要です。

このように、弁護士保険は法務リスクの中の「弁護士費用」という一部分を切り取って補償する、非常に特化された保険です。

この点を理解せず、法務リスク全般への備えとして過剰な期待を寄せると、実際に様々な問題に直面した際に「期待していた補償が受けられない」と感じ、結果として役に立たないという結論に至ってしまうのです。

法人向け弁護士保険が役に立つ主なケース7つと補償内容

法人向け弁護士保険は、特に法務体制が脆弱な中小企業にとって強力な味方となり得ます。今回は法務サービス一体型弁護士保険「bonobo」が具体的にどのように役立つかという視点を加えながら、7つのケースを解説します。

法務部がない企業が、手軽に予防法務を始めたい時

法務の専門部署を持たない中小企業にとって、日々の契約書チェックや社内規程の整備は大きな負担です。しかし、これを怠ると将来の紛争リスクが高まります。このような企業が、コストを抑えつつ予防法務の体制を構築したい場合に、弁護士保険は非常に役立ちます。

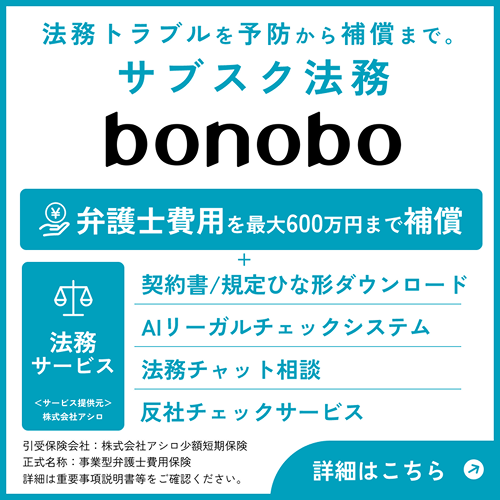

一般的な弁護士保険はトラブル発生後の費用補償が中心ですが、「bonobo」は「トラブルが『起こる前』」のサポートを重視した「サブスク法務」サービスです。

具体的には、契約書や社内規程のひな形をダウンロードできるサービスや、手元の契約書の不備をAIが指摘してくれる「AIリーガルチェックシステム」が付帯しています。

これにより、専門知識がなくても一定水準の書類を整備し、リスクを洗い出すことが可能です。

さらに、法務に関する疑問を気軽に弁護士に質問できる「法務チャット相談」もあり、日常業務の中で生じる法的な不安を迅速に解消できます。

これらのサービスを日常的に活用することで 、紛争の芽を早期に摘み取り、平和な経営を目指すことができます。

突発的なトラブルで高額な弁護士費用が発生した時

どんなに注意していても、取引先からの訴訟や顧客からのクレームなど、法的な紛争は突発的に発生します。

その際、弁護士に依頼するための着手金だけでも数十万円、紛争が長引けば費用はさらに膨らみます。こうした予期せぬ高額な支出は、中小企業の資金繰りを著しく圧迫しかねません。

このような万が一の事態でこそ、弁護士保険は真価を発揮します。「bonobo」は、事業上の法的トラブルに直面した際の弁護士費用を補償する保険です。

その大きな特徴は、自己負担が発生しにくい料金設計にあります。具体的には、保険金の支払いに際して自己負担額となる「免責金額」がなく、発生した費用に対する保険金の支払い割合を示す「てん補割合」も100%です。

さらに、かかった弁護士費用をそのまま補償する「実額補償」を掲げており、法律相談料から着手金、報酬金、日当、実費まで幅広くカバーします。これにより、費用の心配をすることなく、迅速に弁護士に依頼し、問題解決に集中することが可能になります。

どの弁護士に相談すべきか分からない時

法的なトラブルに初めて直面した際、「そもそもどの弁護士に相談すれば良いのか」という問題は非常に切実です。弁護士にはそれぞれ得意分野があり、自社のトラブルの内容に最適な専門家を見つけ出すのは容易ではありません。

例えば、不動産トラブル、知的財産権のトラブル、債権回収など、自社が抱える問題を得意とする専門家を案内してもらえるため、ミスマッチを防ぎ、質の高い法的サービスを受けられる可能性が高まります。

さらに、案内された弁護士との最初の法律相談は30分まで無料となっており、気軽に専門家の意見を聞くことができるのも大きなメリットです。

弁護士探しの手間と時間を大幅に削減し、スムーズに問題解決への第一歩を踏み出せます。

従業員から残業代請求やハラスメントを主張された時

従業員との労務トラブルは、企業にとって最も身近で深刻なリスクの一つです。特に近年は、未払い残業代の請求や、パワーハラスメント・セクシュアルハラスメントに関する紛争が増加傾向にあります。こうした問題は、対応を誤ると企業の評判を落とし、他の従業員の士気にも悪影響を及ぼします。

弁護士保険は、こうした労務トラブルの解決にかかる弁護士費用を補償することで、企業を経済的に支えます。「bonobo」では、働き方や労務に関するトラブルも補償の対象としています。

万が一、従業員から労働審判や訴訟を起こされた場合でも、保険を使って弁護士に代理交渉を依頼し、適切な対応をとることができます。

また、事後対応だけでなく、トラブルの予防にも貢献します。「契約書/社内規定ひな形提供」サービスを活用して就業規則や雇用契約書を整備したり、「法務チャット相談」で日頃から労務管理上の疑問点を弁護士に確認したりすることで、紛争の発生自体を防ぐ体制を築くことが可能です。

取引先が売掛金を支払ってくれない時

中小企業にとって、売掛金の未回収は経営の根幹を揺るがす死活問題です。支払いを催促しても応じてもらえない場合、最終的には法的手段に訴えるしかありませんが、そのための弁護士費用を懸念して、泣き寝入りしてしまうケースも少なくありません。

このような債権回収の場面で、弁護士保険は強力な後ろ盾となります。「bonobo」は、取引先とのトラブルの一つである債権回収トラブルを補償対象としています。

保険に加入していれば、費用負担を心配することなく弁護士に依頼し、内容証明郵便の送付から交渉、訴訟といった法的手続きを迅速に進めることができます。弁護士が介入することで、相手方が支払いに応じる可能性も高まります。

また、そもそもこうしたトラブルを避けるために、

- 取引開始前に「反社チェックサービス」で相手企業の信頼性を確認したり

- 「AIリーガルチェックシステム」で契約書に不利な条項がないかを事前に確認したり

といった予防策を講じることもでき、攻守両面で企業のキャッシュフローを守るのに役立ちます。

顧客からの悪質なクレームやSNSでの誹謗中傷を受けた時

近年、顧客による過剰な要求や嫌がらせ、いわゆる「カスタマーハラスメント(カスハラ)」や、SNS・口コミサイトでの根拠のない誹謗中傷 が大きな事業リスクとなっています。これらは従業員の精神的な負担になるだけでなく、企業のブランドイメージを著しく損ない、売上にも直接的な打撃を与えかねません。

こうした現代的なトラブルへの対応においても、弁護士保険は有効です。

「bonobo」では、お客様とのトラブルを補償範囲に含んでおり、悪質なクレーム対応や風評被害対策にかかる弁護士費用をサポートします。

具体的には、弁護士を通じて不当な要求を繰り返す相手方に対して毅然とした対応をとったり、SNSの投稿者情報開示請求や損害賠償請求といった法的手続きを進めたりする際の費用が補償されます。

一人で抱え込まずに専門家を頼れるという事実は、経営者や従業員の精神的な安心にもつながります。トラブルが大きくなる前に弁護士に相談し、適切な法的措置を講じることで、企業の評判と従業員を守ることが可能になります。

コストを平準化し、安心して経営判断に集中したい時

企業の経営者は、常に様々なリスクを想定し、重要な意思決定を下さなければなりません。

しかし、「もし訴訟を起こされたら、弁護士費用はいくらかかるだろうか」といった法務リスクへの不安が、大胆な事業展開や新しい挑戦への足かせになることがあります。

「bonobo」のようなサブスクリプション型の法務サービスは、こうした経営者の不安を和らげ、意思決定をサポートする役割を果たします。

月々定額の保険料を支払うことで、法務に関する様々なサービスと、万が一の際の弁護士費用補償という安心感を得られます。

これにより、予期せぬトラブルによる突発的な高額支出のリスクをヘッジし、年間の法務コストを平準化できます。法務に関する不安から解放されることで、経営者は本来注力すべき事業の成長戦略やサービス開発といった、より前向きな活動に集中できるようになります。

これは、経営スピードを落とさずに、安定した企業運営を目指す上で非常に大きなメリットと言えるでしょう。

KL2025・SP・453

弁護士保険では補償されない主なケース5つ

弁護士保険は多くの法的トラブルで頼りになりますが、その補償範囲は万能ではなく、保険金が支払われないケースも数多く存在します。ここでは、一般的な弁護士保険で補償されない主なケースを5つ挙げ、それぞれについて詳しく解説します。

契約者の故意または重大な過失によるトラブル

弁護士保険は、予期せぬ偶然の事故によって生じた法的トラブルを救済するための制度です。そのため、保険契約者自身が意図的に、あるいは著しい不注意(重大な過失)によって引き起こしたトラブルは、原則として補償の対象外となります。

例えば、法律に違反することを知りながら詐欺的な取引を行った結果、相手方から訴えられた場合や、他人の財産を故意に破損させた場合の損害賠償請求などがこれにあたります。

例えば、「殺人、傷害、暴行」、「窃盗、詐欺、背任、横領」、「名誉毀損、信用毀損、業務妨害」といった加害行為が挙げられています。これらは偶然の事故とは到底いえず、保険で救済するに値しないと判断されるためです。

また、アルコールの影響で正常な判断ができない状態で行った行為も同様に扱われます。もし、このような意図的な不正行為まで保険でカバーされるとなれば、かえって安易な違法行為を助長しかねません。

保険制度の健全性を保つ上で、この免責事由は極めて重要な原則となっています。

保険契約前のトラブルや、契約直後の特定のトラブル

弁護士保険は、将来発生する未知のリスクに備えるためのものです。したがって、保険に加入する以前にすでに発生していたトラブルや、その原因となる事実が契約前に存在していた場合には、保険金は支払われません。

これは、火事が起きてから火災保険に入ることができないのと同じ理屈です。

さらに、契約後すぐのトラブルに関しても、「待機期間」や「不担保期間」といった制限が設けられているのが一般的です。bonoboの保険では、契約が始まってから3か月間の「待機期間」があり、この期間中にトラブルの原因が発生した場合は保険金が支払われません。

また、「労働・勤務にかかわる事件」や「責任開始日前に締結した契約に係る事件」については、最長で最初の保険期間が満了するまで保険金が支払われない「不担保期間」が設定されています。

これは、トラブルの発生を予見した上で保険に加入し、すぐに保険金を受け取ろうとする、いわゆる「駆け込み加入」を防ぐための措置です。

自然災害や戦争、大規模な環境汚染など

弁護士保険が対象とするのは、あくまで当事者間の権利義務に関する法的な紛争です。そのため、戦争や内乱、テロといった国家間の非常事態や、地震、津波、噴火といった大規模な自然災害に起因する損害は、補償の範囲外となります。

これらの事象は、個別の保険契約で引き受けるにはリスクが巨大すぎ、損害の発生範囲も広範かつ予測困難であるため、通常は政府の補償や特別な法律によって対応されるべきものと考えられています。

同様に、大気汚染や土壌汚染、騒音、日照障害といった大規模な環境問題も、個々の法的紛争というよりは社会全体で取り組むべき課題とされ、多くの保険では免責事由として定められています。

これらのケースは、個別の企業努力だけでは避けることが難しく、保険の枠組みで扱うにはなじまない性質を持っているため、補償の対象外とされているのです。

刑事事件や行政事件、倒産処理事件など

弁護士保険は、主に民事上のトラブルに関する弁護士費用を補償するものです。そのため、同じ法的トラブルであっても、特定の分野に属する事件は対象外となることが多くあります。

まず、犯罪行為に関する「刑事事件」や「少年事件」は、原則として補償されません。これらは個人の責任が問われるものであり、保険で費用を補填するのにはなじまないとされるためです。

また、国や地方公共団体などを相手方とする許認可の取り消しや行政指導に関する不服申し立てといった「行政事件」も、国家賠償請求を除いて対象外となるのが一般的です。

さらに、自社が破産や民事再生を申し立てるような「倒産処理事件」や、そのための「債務整理事件」も、経営判断の結果であり偶然の事故とはいえないため、補償の対象にはなりません。

これらの事件は、一般的な民事紛争とは性質が大きく異なるため、専門の保険外サービスとして扱われています。

利益が見込めない訴訟や、権利の濫用にあたる場合

弁護士保険は、正当な権利を守り、妥当な経済的利益を回復するための制度です。そのため、訴訟を起こしても勝訴する見込みが全くない場合や、委任した目的を達成する見込みがないことが明らかな場合には、保険金は支払われません。

また、権利の行使が社会的な常識を逸脱している、いわゆる「権利の濫用」と判断されるケースも対象外です。

bonoboの具体的な例として、

- 権利を行使しても自分に利益はないのに、単に相手を困らせる目的で訴訟を起こす行為

- 自分が得る利益と比べて相手が受ける不利益が著しく大きい行為

- もっぱら名誉の回復のためだけに行う訴訟(勝訴して得られる経済的利益が弁護士費用を下回るもの)

などが挙げられています。

保険はあくまで合理的な紛争解決を支援するためのものであり、嫌がらせや報復といった不当な目的のために利用することは認められていません。このような規定は、保険制度が悪用されることを防ぎ、社会全体の利益を守るために設けられています。

法人向け弁護士保険の加入をおすすめする企業の特徴5つ

法人向け弁護士保険は、あらゆる企業に一律で必要というわけではありません。

しかし、特定の事業環境や組織体制を持つ企業にとっては、経営の安定化に大きく貢献する極めて有効なツールとなり得ます。ここでは、特に加入をおすすめする企業の特徴を5つ挙げ、それぞれ詳しく解説します。

法務部を持たない中小企業やスタートアップ企業

専門の法務担当者や部署を設置する余裕のない中小企業やスタートアップ企業は、弁護士保険のメリットを最も享受できる典型例です。

こうした企業では、社長や総務担当者が慣れない法務業務を兼任しているケースが多く、契約書のレビューが不十分であったり、労務管理に潜在的なリスクを抱えていたりしがちです。

弁護士保険、特に予防法務サービスが充実した「bonobo」のような商品に加入することで、月額数万円程度の固定費で、法務部門をアウトソーシングするような効果が得られます。

日常的にはAIや専門家のチャット相談で契約書のリスクを確認し、社内規程のひな形を活用して労務環境を整備できます。そして、万が一トラブルが発生した際には、ためらうことなく弁護士に相談し、その費用も保険でカバーできます。

人材や資金といったリソースが限られる中で、低コストで法務の守りを固められる点は、事業基盤が安定していない成長期の企業にとって、計り知れない価値を持つでしょう。

多くの従業員を雇用している、または人の入れ替わりが激しい企業

従業員の数が増えれば増えるほど、残念ながら労務トラブルの発生確率は高まります。

特に、小売業や飲食業、介護サービス業など、多数のパート・アルバイトを雇用する労働集約型の産業や、人の出入りが激しい業界では、未払い残業代請求、各種ハラスメント、不当解雇などを巡る紛争リスクが常に付きまといます。

こうしたトラブルは、一度発生すると解決までに時間と費用がかかるだけでなく、他の従業員の士気低下や企業の社会的信用の失墜にもつながりかねません。弁護士保険に加入していれば、万が一従業員から訴えられた場合でも、弁護士費用を気にすることなく、専門家に対応を任せることができます。

また、普段から保険付帯のサービスを活用して就業規則を見直したり、労働関連の法改正に対応したりすることで、紛争の発生を未然に防ぐ体制を強化できます。従業員を守り、健全な職場環境を維持するための「お守り」として、弁護士保険は非常に有効な選択肢となります。

BtoCビジネスを展開し、不特定多数の顧客と接点を持つ企業

飲食店、小売店、美容サロン、Webサービス運営会社など、個人顧客を相手にビジネス(BtoC)を展開する企業は、顧客からのクレームや要望に日常的に直面します。

その中には、正当なご意見だけでなく、過剰な要求や嫌がらせ、いわゆるカスタマーハラスメントも含まれます。さらに近年は、SNSや口コミサイトでの誹謗中傷による風評被害のリスクも無視できません。

これらの問題に対して、現場の従業員や経営者だけで対応するのは精神的な負担が大きく、対応を誤れば事態がさらに悪化する恐れもあります。弁護士保険に加入していれば、こうした顧客とのトラブルが発生した際に、すぐに弁護士に相談し、法的な観点から最適な対応策のアドバイスを受けられます。

悪質なケースでは、弁護士に代理人として交渉を依頼したり、発信者情報開示請求といった法的措置を講じたりする際の費用も補償されます。顧客との良好な関係を維持しつつ、従業員を理不尽な要求から守るための防波堤として、保険は大きな安心材料となるでしょう。

新規取引が多く、様々な企業と契約を締結する企業

事業の拡大期にある企業や、プロジェクトごとに多くの外部パートナーと協力するIT業界、建設業界などは、日々多くの契約書を取り交わします。

取引先が増えるほど、契約内容の確認漏れによる不利な条項の見逃しや、納品物の瑕疵(かし)を巡るトラブル、売掛金の未回収といったリスクが増大します。

こうした契約関連のトラブルは、一つ一つは小規模でも、積み重なると経営に大きな影響を及ぼします。弁護士保険に加入していれば、まず契約締結の段階で、保険に付帯するAIリーガルチェックや専門家への相談サービスを活用し、契約書のリスクを低減させることができます。

そして、万が一取引先との間で紛争が発生してしまった場合には、保険を利用して弁護士に相談・依頼し、債権回収や損害賠償請求などを進めることができます。

特に、これまで取引のなかった新しい業界の企業と契約する際には、業界特有の商慣習が分からずトラブルに発展することもあるため、法的なサポート体制を整えておくことの重要性は非常に高いと言えます。

顧問弁護士はいないが、法務リスクへの意識が高い経営者がいる企業

- 「顧問弁護士を雇うほどのコストはかけられないが、何かあった時にすぐに相談できる相手が欲しい」

- 「トラブルが起きてからではなく、起きる前に手を打ちたい」

このように、法務リスクの重要性を認識し、プロアクティブな対策を講じたいと考えている経営者にとって、弁護士保険は最適な選択肢の一つです。

顧問弁護士の契約料は月額5万円以上が相場ですが、弁護士保険であれば、より安価な月額料金で、法律相談から有事の際の費用補償まで、幅広いサービスを受けることが可能です。

これは、いわば「ライトな顧問弁護士」を持つような感覚に近いかもしれません。法務に関する漠然とした不安を抱えながら経営判断を下すのではなく、保険という具体的なセーフティネットを持つことで、より安心して事業活動に専念できます。

コストを抑えつつ、経営の「守り」を固め、法的な不安から解放されたいと願う、リスク感度の高い経営者にこそ、弁護士保険の活用をおすすめします。

法人向け弁護士保険「bonobo」の5大メリット

弁護士保険「bonobo」が持つ5つの大きなメリットを、先にご説明した「役に立たないと言われる理由」をいかにして克服しているかご紹介します。

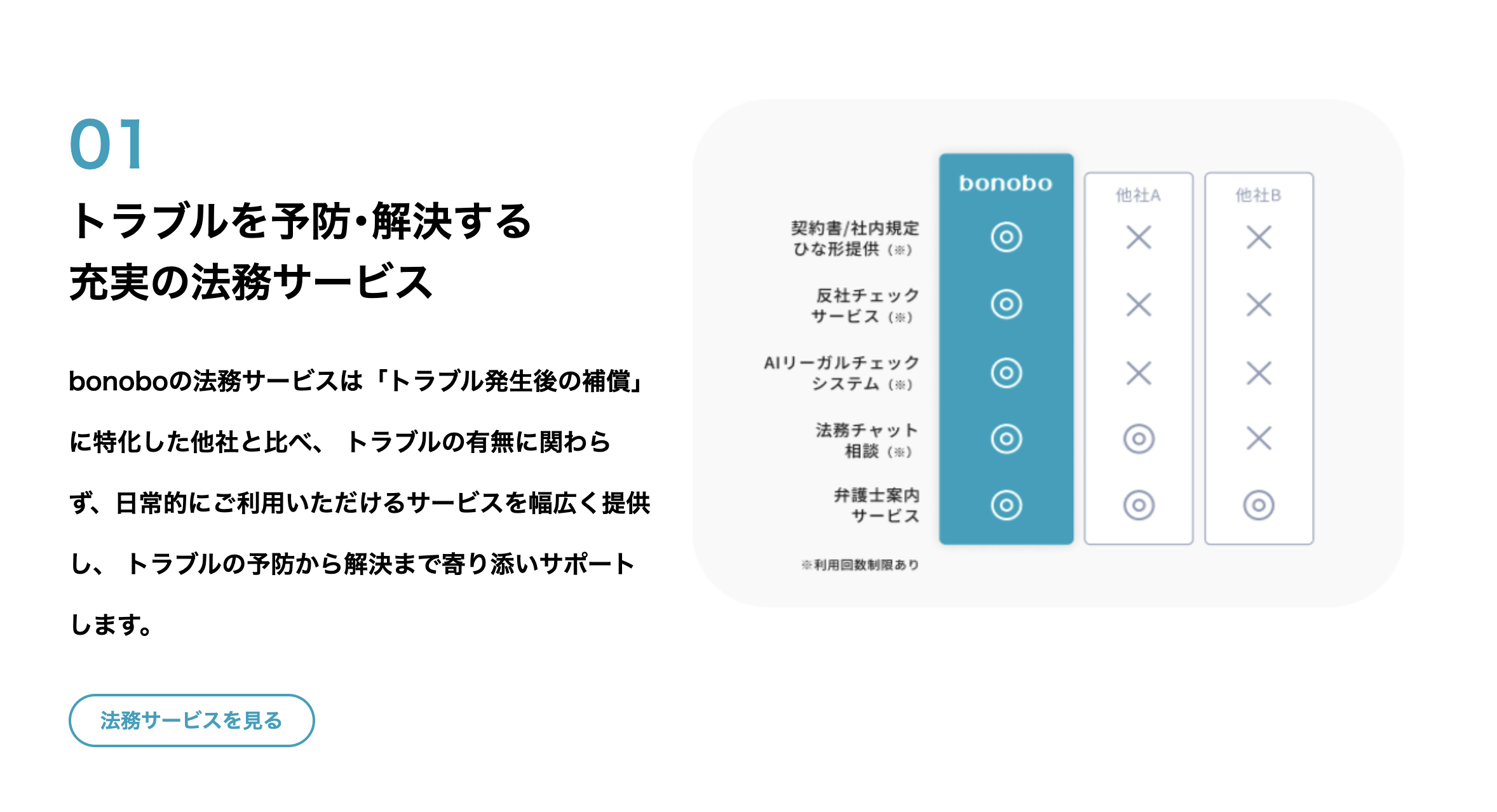

充実した予防法務サービスで「トラブル発生後」の弱点を克服

弁護士保険が「トラブルを未然に防ぐ『予防法務』には対応しにくい」という点は、最も大きな弱点の一つとされます。しかし、「bonobo」はこの点を正面からカバーするために、保険機能に加えて多彩な予防法務サービスを付帯させています。

具体的には、

- 契約書の作成時間を短縮し法改正にも対応できる「契約書/社内規定ひな形提供」

- AIが契約書のリスクを自動で洗い出す「AIリーガルチェックシステム」

- 取引先の信用調査に役立つ「反社チェックサービス」

- 日常業務で生じた法的な疑問を気軽に弁護士に質問できる「法務チャット相談」

これらは、トラブルの有無に関わらず日常的に利用できるサービスであり 、「保険料の掛け捨て」という感覚を払拭します。紛争解決という事後対応だけでなく、紛争を未然に防ぐという積極的な経営管理ツールとして機能する点が、bonoboの大きなメリットです。

自己負担を抑える手厚い補償内容で「費用対効果」の不安を払拭

「大規模な紛争では支払限度額が不十分」「結局は自己負担が多く発生する」という懸念は、弁護士保険の費用対効果に疑問を抱かせる一因です。bonoboはこの不安を軽減するため、自己負担が出にくい補償設計に力を入れています。

最大の特徴は「免責金額なし」、「てん補割合100%」、そして「実額補償」 という3つの特色です。

免責金額とは、保険金を請求する際に自己負担しなければならない金額のことで、これが「なし」であるため、少額のトラブルでもためらわずに保険を利用できます。また、てん補割合が100%であるため、保険金が減額される心配もありません 。

これらの手厚い補償により、法律相談料から着手金、そしてプランによっては成功報酬金まで 、弁護士に支払う費用の大部分をカバーできます。

万が一の際に「保険に入っていたのに、結局多額の持ち出しが必要になった」という事態を避け、安心して専門家に依頼できる体制は、経営者にとって心強い支えとなります。

※保険金にはプランごとに定められた支払限度額があります。詳細はパンフレットや重要事項説明書等で必ずご確認ください。

「サブスク法務」として平時にも価値を提供

「法的トラブルが少ない企業には費用対効果が低い」という指摘は、保険を「万が一の備え」とだけ捉えた場合の正当な意見です。bonoboは、この点を「サブスク法務」というコンセプトで乗り越えようとしています。

予防法務サービス群は、トラブルが発生していない平時にこそ活用価値があります。例えば、新しい取引先との契約書をAIでチェックしたり、社内規程のひな形をダウンロードしてコンプライアンス体制を強化したりといった活動は、将来のリスクを低減させるための投資です。

引用元:

引用元:月々の定額料金 は、有事の際の保険金のためだけでなく、これらの日常的な法務サービスへの対価と考えることができます。これにより、トラブルの頻度に関わらず、全ての加入企業が常に何らかの恩恵を受けられる仕組みとなっており、「掛け捨て」感をなくしています。

弁護士ネットワークを活かした案内サービスで専門家を見つける手間を解消

「保険会社が指定する弁護士しか選べず、自社に合わない可能性がある」という点は、従来の弁護士保険のデメリットとされていました。bonoboは、この問題を「最適な弁護士を見つける手助け」という形で解決します。

これは選択肢を狭めるのではなく、むしろ、自力で探すのが困難な「その分野の専門家」へのアクセスを容易にするものです。例えば、債権回収や知的財産権、不動産トラブルなど、自社が直面する問題に応じて最適な弁護士の案内を受けることが可能です 。

さらに、案内された弁護士とは初回30分まで無料で法律相談ができるため 、実際に話してみて相性を確認することもできます。弁護士探しの失敗リスクと手間を大幅に削減できるこのサービスは、大きなメリットと言えるでしょう。

中小企業の身近なリスクに焦点を当てた現実的な補償範囲

「免責事由が多く、肝心な時に役に立たない」という不満は、保険の補償範囲と企業の現実的なリスクが乖離している場合に生じます。bonoboは、特に中小企業が直面しやすい身近なトラブルに補償の焦点を合わせることで、このギャップを埋めています。

パンフレットでは、「お客様とのトラブル」(カスハラ、SNSでの誹謗中傷など)、「従業員とのトラブル」(労務トラブル、ハラスメントなど)、「取引先とのトラブル」(売掛金の未回収、契約トラブルなど )が具体例として挙げられています。

これらは、多くの事業者が一度は経験する可能性のある、非常に現実的なリスクです。もちろん、戦争や大規模な自然災害、刑事事件 など、補償対象外となるケースは存在します。

しかし、事業活動で頻繁に起こりうる上記のようなトラブルを幅広くカバーしているため、実用性は非常に高いと言えます。

理論上すべてのリスクを網羅するのではなく、遭遇する確率の高いリスクにしっかり備えるという現実的な設計が、bonoboの強みです。

まとめ

弁護士保険には、様々な補償内容・補償範囲・保険料の商品があります。

弁護士保険を役に立つものにするか・役に立たないものにするかは、ニーズに合った商品に加入できるかどうかにかかっています。

ご自身やその家族に降りかかる可能性のあるリスクに合った弁護士保険を選ぶことで、平穏な日々を守ることに役立てましょう。

保険商品の正式名称:事業型弁護士費用保険

引受保険会社:株式会社アシロ少額短期保険

作成年月:2025年9月