借金の悩みを誰かに相談することは、とても勇気がいるかもしれません。

しかし、その一歩を踏み出すことで、長年悩んできた借金問題が一気に解決する可能性があります。

実際のところ、弁護士や司法書士などに相談することで借金問題を解決できた方は数多くいます。

そこで本記事では、借金問題に関する無料相談先やあなたの状況に合った相談先の選び方、解決までの流れを詳しく解説します。

【結論】借金の無料相談をするなら弁護士がおすすめ

結論として、借金の無料相談をするなら弁護士を選ぶことをおすすめします。

弁護士のサポートを受けることで以下のようなメリットがあり、借金問題の早期解決が望めます。

- 借金問題の最適な解決方法をアドバイスしてくれる

- 債権者からの取り立てが止まる

- 債務整理で必要な手続きを一任できる

なお、司法書士も借金問題に対応していますが、1社あたり140万円以下の債務の相談にしか応じられず、以下のように対応範囲が異なります。

問題解決に向けて手厚いサポートを受けたいのであれば、弁護士に相談しましょう。

| 弁護士 | 司法書士 | |

| 法律相談 | 〇 | △ 1社あたり140万円以下の債務に限る。 |

| 書類作成 | 〇 | 〇 |

| 裁判所手続き | 〇 | △ 1社あたり140万円以下の債務に限る。 |

| 裁判所への同行 | 〇 | × |

ここでは、借金問題を弁護士に相談・依頼するメリットについて解説します。

1.借金問題の最適な解決方法をアドバイスしてくれる

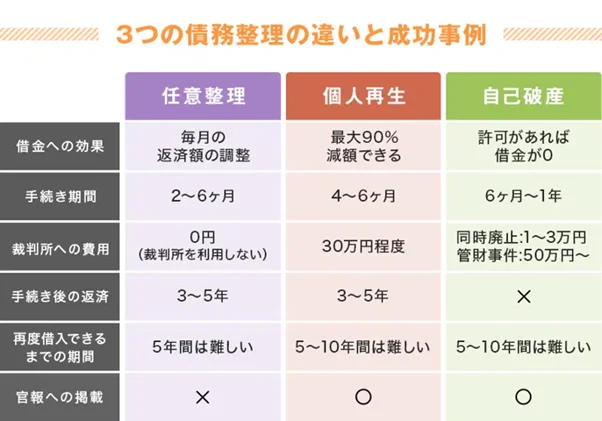

借金問題の効果的な解決手段のひとつが、債務整理です。

上図のとおり、債務整理には任意整理・個人再生・自己破産などの種類があり、それぞれメリットやデメリット・条件・費用などが異なります。

状況に応じて取るべき手段は異なり、債務整理の知識や経験のない素人では判断を誤って借金問題が長引く可能性もあります。

弁護士なら、借金問題の最適な解決方法を適切に判断してくれて、自力で対応するよりもスムーズな問題解決が望めます。

2.債権者からの取り立てが止まる

弁護士に債務整理を依頼することで、債権者からの取り立てが止まるというメリットもあります。

弁護士に依頼した場合、弁護士は債権者に対して「弁護士が依頼者の代理人となって今後の手続きを進めていく」という旨を記載した受任通知を送付します。

受任通知が送付されると、賃金業者は債務者本人に対して借金の督促ができなくなります(貸金業法第21条1項9号)。

債権者からの厳しい取り立てがストップすることで精神的にも安定し、生活の再建に向けて集中できます。

3.債務整理で必要な手続きを一任できる

弁護士なら、受任通知の発送から始まり、取引履歴開示請求などの準備、実際の任意整理・個人再生・自己破産の手続きまで対応してくれます。

任意整理や個人再生の場合は、手続き終了後の返済計画のアドバイスなども受けられます。

素人が自力で対応しようとすると、任意整理ではどのように交渉すればよいか迷ったり、個人再生や自己破産では慣れない裁判所とのやり取りで戸惑ったりするおそれがあります。

弁護士に依頼すれば、法律知識や交渉ノウハウを活かして対応してくれて任意整理の成功率が高まりますし、個人再生や自己破産の手続きでもミスなくスムーズな進行が望めます。

借金の無料相談ができる窓口9選

借金問題では、迷わず弁護士に相談することが解決への近道です。

なお、弁護士以外の無料相談窓口も多くあるので、念のため押さえておきましょう。

ここでは、借金の無料相談ができる主な窓口を紹介します。

- ベンナビ債務整理

- 法テラス

- 国民生活センター

- 日本弁護士連合会

- 日本司法書士会連合会

- 日本クレジットカウンセリング協会

- 日本貸金業協会

- 全国銀行協会

- 各自治体の法律相談会

1.ベンナビ債務整理|借金問題が得意な弁護士に無料相談できる

借金について無料相談したいなら、ベンナビ債務整理がおすすめです。

ベンナビ債務整理とは、当社が運営する弁護士ポータルサイトです。

大きく以下の4つの特徴があり、あなたに合った弁護士を今すぐ探せます。

- 掲載しているのは借金問題の解決が得意な弁護士・司法書士であり、最適な解決方法にたどり着ける

- 全国の弁護士・司法書士を探せる

- サイトからのメール相談では、簡単な内容を入力するだけで気軽に相談できる

- 無料相談・休日相談・匿名相談・19時以降の相談など、希望条件ごとに一括検索できる など

多くの法律事務所を比較検討して選ぶことができ、弁護士選びが初めての方にもおすすめです。

無料相談に対応している法律事務所も多く掲載しているので、「とりあえず弁護士のアドバイスが欲しい」「弁護士への依頼を迷っている」という方でも気軽に利用できます。

2.法テラス|利用条件を満たせば弁護士や司法書士に無料相談できる

引用元:法テラス

法テラスは、国が設立した公的機関で、法的トラブルの解決のサポートをおこなう総合案内所です。

法テラスが定める利用条件を満たしていれば「民事法律扶助制度」を利用でき、最大30分×3回まで弁護士や司法書士の無料法律相談を受けられます。

さらに、弁護士や司法書士に問題解決を依頼したい場合は、依頼費用を一時的に立て替えてもらうことも可能です。

注意点として、法テラスを介して相談・依頼する場合は自由に指名できないため、なかには担当先との相性が合わなかったりする可能性もあります。

民事法律扶助制度の利用条件や利用の流れについては「民事法律扶助業務|法テラス」をご確認ください。

法テラスの受付時間

| サポートダイヤル | 電話番号:0570-078374 平日:9時00分~21時00分 土日:9時00分~17時00分 |

| メール相談 | 24時間受付 |

【参考元】法テラス

3.国民生活センター|専門の相談員に無料相談できる

引用元:独立行政法人 国民生活センター

国民生活センターとは、国民生活の安定および向上を目的とし、国民生活に関する情報提供や調査研究などをおこなっている独立行政法人です。

専門の相談員が生活にまつわるさまざまな相談に乗ってくれて、借金問題にも対応しています。

消費者ホットラインに電話連絡するか、各都道府県に設置されている事務所を訪問すれば、無料で相談に乗ってくれます。

たとえば「どの窓口に相談すればよいのかわからない」というようなケースでは、最初の相談窓口として利用してもよいかもしれません。

きっと次の行動についてアドバイスがもらえるでしょう。

国民生活センター・消費者ホットラインの受付時間

| 電話相談 | 電話番号:188 平日:9時00分~17時00分 土日祝日:10時00分~16時00分 (事務所によって異なる) |

| 窓口相談 | 平日:9時00分~17時00分 (事務所によって異なる) |

【参考元】消費者ホットライン(全国統一番号)|国民生活センター

4.日本弁護士連合会|地域によっては弁護士に無料相談できる

引用元:日本弁護士連合会

日本弁護士連合会とは、全国の弁護士・弁護士会が会員になっている連合会のことです。

法律トラブルで悩んでいる方を対象に、法律相談センターという相談窓口を設置しています。

法律相談センターは、各都道府県の弁護士会が運営しており、法律トラブルに関する相談を幅広く受け付けています。

基本的に営業時間は平日のみで有料相談が原則ですが、借金問題に関する相談は無料で受け付けているところもあります。

各センターの対応内容や所在地については「全国の弁護士会の法律相談センター|日本弁護士連合会」をご確認ください。

日本弁護士連合会の受付時間

| 窓口相談 | 月曜~土曜:9時30分~16時30分 日祝日は休業 (各センターによって異なる) |

【参考元】全国の弁護士会の法律相談センター|日本弁護士連合会

5.日本司法書士会連合会|地域によっては司法書士に無料相談できる

引用元:日本司法書士会連合会

日本司法書士会連合会は、全国の司法書士・司法書士会が会員になっている連合会のことです。

借金問題などで悩んでいる方を対象に、司法書士総合相談センターという相談窓口を設置しています。

弁護士会の法律相談センターと同様に有料相談が原則ですが、なかには無料相談をおこなっているところもあります。

各センターの対応内容や所在地については「司法書士総合相談センター一覧|日本司法書士会連合会」をご確認ください。

日本司法書士会連合会の受付時間

| 窓口相談 | 平日:17時00分~20時00分 土曜:13時00分~16時00分 日祝日は休業 (各センターによって異なる) |

【参考元】司法書士総合相談センター一覧|日本司法書士会連合会

6.日本クレジットカウンセリング協会|専門の相談員によるカウンセリングが受けられる

引用元:日本クレジットカウンセリング協会

日本クレジットカウンセリング協会では、返済や家計改善に関する無料相談窓口として「多重債務ほっとライン」を設置しています。

専門の相談員による借金問題のアドバイスのほか、任意整理のカウンセリングを受けることも可能です。

主にクレジットカードや消費者ローンで多重債務に陥っている方が対象となりますが、該当する場合は利用を検討してもよいかもしれません。

日本クレジットカウンセリング協会の受付時間

| 電話相談 | 電話番号:0570-031640 平日:10時00分~12時40分、14時00分~16時40分 (土日祝日、年末年始は休業) |

【参考元】センター・相談室一覧|日本クレジットカウンセリング協会

7.日本貸金業協会|専門の相談員に無料相談できる

引用元:日本賃金業協会

日本貸金業協会とは、クレジットカード会社や消費者金融などの賃金業者を統括する団体のことです。

日本貸金業協会では、借金トラブルの相談窓口として「貸金業相談・紛争解決センター」を運営しています。

専門の相談員による借金問題のアドバイスや、生活再建のためのカウンセリングなどを受けることができ、インターネットでの相談なども受け付けています。

日本貸金業協会の受付時間

| 電話相談 | 電話番号:0570-051-051 平日:9時00分~17時00分 (土日祝日は休業) |

| インターネット相談 | 平日:9時00分~17時00分 (土日祝日は休業) |

【参考元】貸金業相談・紛争解決センターの主なサービス|日本賃金業協会

8.全国銀行協会|ローン利用者向けのカウンセリングが受けられる

引用元:全国銀行協会

全国銀行協会とは、全国の銀行が会員となっている組織のことです。

全国銀行協会では、借金問題で悩んでいる方を対象に相談窓口を設置しています。

主に「カードローン相談・苦情窓口」や「カウンセリングサービス」などがあり、無料で利用できるので一度利用を検討してもよいでしょう。

全国銀行協会の受付時間

| カードローン相談・苦情窓口 | 電話番号:0570-017-310 平日:9時00分~17時00分 (土日祝日は休業) |

| カウンセリングサービス (電話予約が必要) |

月曜・火曜・木曜:10時00分~12時00分、13時00分~17時00分 水曜・金曜:10時00分~12時00分、13時00分~19時00分 (対応窓口によって異なる) |

【参考元】全銀協の活動を知りたい方|全国銀行協会

9.各自治体の法律相談会|近場で気軽に無料相談できる

市区町村によっては、地域住民の法律トラブルを解決するための法律相談会を実施しているところもあります。

一般的な相談のみならず、弁護士による無料相談を実施しているケースもあります。

なお、対象者・受付時間・予約方法などは各自治体によって異なるため、住んでいる市区町村のホームページなどで確認してから相談しに行きましょう。

借金の無料相談をするメリット・デメリット

ここでは、借金の無料相談をする主なメリット・デメリットについて解説します。

メリット

借金の無料相談を利用するメリットとして、費用を気にせずにアドバイスがもらえます。

通常、弁護士や司法書士などに相談する際は、1時間あたり5,000円~1万円程度の相談料がかかります。

ただでさえ借金を抱えていて生活が苦しいような状況では、数千円~数万円程度の相談料を支払うだけでも大きな負担となります。

無料相談なら出費を抑えたい方でも安心して利用でき、専門家から的確なアドバイスをもらって問題解決に向けて動き出すことができます。

デメリット

借金の無料相談を利用しても、特に大きなデメリットはありません。

強いてあげると、窓口によっては「借金問題の相談しか対応しておらず、問題解決に向けた具体的なサポートまでは対応していない」というところもあります。

アドバイスをもとに自分で債務整理を進められる場合は問題ありませんが、人によっては慣れない手続きに戸惑って適切に進められない可能性もあります。

もし自力での手続きを進められるか不安な場合は、ベンナビ債務整理などのポータルサイトを活用して直接弁護士に相談することをおすすめします。

借金の無料相談をする際の準備

借金の無料相談では、30分~1時間程度の時間制限を設けているところも多くあります。

限られた時間を有効活用するためにも、事前に相談準備を済ませておくことが大切です。

ここでは、借金の無料相談をする際の準備について解説します。

1.相談前に準備しておくべきこと

借金について相談する際は、事前に以下のような情報を整理しておきましょう。

- 借入先の会社名

- 借入残高・金利

- 毎月の返済額・返済実績

- 借入日・借入期間

- 滞納の有無 など

上記の情報は、基本的に契約書・領収書・借入先のネット会員サービスなどで確認できます。

詳細な相談状況を伝えることで、相談先としても具体的なアドバイスが可能となります。

2.相談日当日に持参すべきもの

相談日当日に持参すべきものは、相談先や財産状況などによっても異なります。

あくまでも一例ですが、まとめると以下のとおりです。

| 持参すべきもの | 備考 |

| ①身分証明書 | 弁護士に問題解決を依頼する場合に必要 |

| ②印鑑 | 弁護士に問題解決を依頼する場合に必要 |

| ③各種カード類 (銀行カードローンのカード・消費者金融のカード・クレジットカードなど) |

債権者情報を把握する際に必要 |

| ④収入状況を証明する資料 (預金通帳や源泉徴収票など) |

債権者情報の把握や、債務整理の方針を決定する際の参考資料として必要 |

| ⑤その他必要書類 | ・登記簿謄本:不動産を所有している場合 ・生命保険証券:生命保険に加入している場合 ・退職金見込額証明書:勤務先に退職金制度がある場合 など |

自分の場合は何が必要なのか正確に知りたい場合は、電話などで直接相談先にご確認ください。

借金の無料相談をして解決するまでの流れ

借金の無料相談をしてから解決するまでは、基本的に以下のような流れで進行します。

- 相談先を探して相談する

- 必要に応じて問題解決を依頼する

- 債務整理の手続きをおこなう

ここでは、各手続きの流れについて解説します。

1.相談先を探して相談する

まずは相談先を探して相談しましょう。

借金の無料相談先は多くありますが、問題解決まで手厚くサポートしてもらいたい場合は弁護士がおすすめです。

法律事務所に堅苦しいイメージを持つ方もいるかもしれませんが、多くの弁護士は親切丁寧に対応してくれます。

債務整理の流れなどもわかりやすく説明してもらえるので、心配していることやわからないことがあれば、どんどん質問してみましょう。

多くの法律事務所が初回無料相談を実施しており、初めての方でも訪れやすくなっています。

電話相談・メール相談・オンライン相談などに対応している法律事務所もあるので、法律事務所に行く時間がない方は積極的に活用しましょう。

2.必要に応じて問題解決を依頼する

無料相談の結果、自分で手続きを進めることが難しそうであれば弁護士に依頼しましょう。

特に個人再生や自己破産では必要書類が多く手続きも煩雑であるため、弁護士のサポートがないと適切に進められないおそれがあります。

なお、借金問題の解決を依頼する場合は弁護士費用が発生しますが、法律事務所によっても金額にはバラつきがあります。

多くの法律事務所では見積もりを出してくれるので、見積もりにて費用総額を確認したうえで依頼しましょう。

弁護士に問題解決を依頼する場合は、委任契約を締結します。

3.債務整理の手続きをおこなう

弁護士に依頼した場合、弁護士が債権者に対して受任通知を送付したのち、各手続きを進めてくれます。

任意整理の場合、弁護士は依頼者の代理人として債権者と交渉をおこない、長期の分割払い・利息の減額・遅延損害金の減額などについて話し合ってくれます。

債権者との交渉がまとまれば合意書を作成し、合意内容に則って返済を進めていくことになります。

個人再生・自己破産の場合、弁護士は依頼者の代理人として裁判所へ申立てをおこない、裁判所や債権者とのやり取りを進めてくれます。

問題なく手続きが進めば、個人再生の場合は借金が圧縮され、自己破産の場合は全ての借金の返済義務が原則免除となります。

【ケース別】借金問題でかかる弁護士費用の相場

借金問題でかかる弁護士費用は、どの債務整理の手続きを依頼するのかによっても異なります。

ここでは、債務整理の手続きごとの弁護士費用の目安を解説します。

なお、法律事務所によっても金額設定は異なるため、正確な金額を知りたい場合は直接法律事務所にご確認ください。

1.任意整理の場合|1社あたり15万円~20万円程度

任意整理の場合、債権者の数と減額できた金額によって弁護士費用が変わります。

着手金として「1社あたり2万円~4万円程度」、報酬金として「減額できた金額×10%程度」で、総額としては「1社あたり15万円~20万円程度」が一般的な相場です。

特に債権者が多い場合や、大幅な減額に成功した場合などは、弁護士費用も高額になりやすい傾向にあります。

2.個人再生の場合|40万円~60万円程度

個人再生の場合、総額で「40万円~60万円程度」が一般的な相場です。

個人再生の場合、着手金や報酬金を固定にしている法律事務所もありますが、借金状況や住宅ローンの有無などに応じて決定する法律事務所などもあります。

特に債務総額が大きい場合、弁護士費用も高額になりやすい傾向にあります。

3.自己破産の場合|40万円~60万円程度

自己破産の場合も、総額で「40万円~60万円程度」が一般的な相場です。

個人再生と同様に、着手金や報酬金を固定にしている法律事務所もありますが、債権者数や債務総額などに応じて決定する法律事務所などもあります。

なお、自己破産を弁護士に依頼する場合、裁判所によっては「少額管財」という簡易的な手続きになって裁判所に支払う費用が安く済むケースもあります。

借金の無料相談をする弁護士の選び方4選

弁護士に借金の無料相談をする際の注意点として、弁護士なら誰でもよいわけではありません。

弁護士によっても問題解決に向けたアプローチの仕方は異なるため、弁護士選びを誤ると思うような結果にならない可能性があります。

弁護士選びをする際は、以下のような点を押さえておきましょう。

- 借金問題の解決実績が豊富か

- 相談者に寄り添って対応してくれるか

- 弁護士費用を明確に示してくれるか

- 弁護士費用の分割払いや後払いに対応しているか

ここでは、借金の無料相談をする弁護士の選び方について解説します。

1.借金問題の解決実績が豊富か

弁護士を選ぶ際は、借金問題の解決実績が豊富かどうかを確認しましょう。

弁護士にはそれぞれ得意分野があり、これまで対応してきた案件や培ってきたノウハウなどは弁護士によって大きく異なります。

債務整理の解決実績が豊富な弁護士なら的確なアドバイスやサポートが望めるため、迅速な問題解決を目指せたり、納得のいく結果を得られたりする可能性が高まります。

各弁護士の解決実績については、法律事務所ホームページを見れば確認できますし、ベンナビ債務整理にも掲載しています。

2.相談者に寄り添って対応してくれるか

弁護士選びでは、弁護士の対応や相性の良さなども重要な判断基準となります。

たとえば「難解な専門用語を多用する弁護士」や「高圧的な態度で話しにくい雰囲気の弁護士」などの場合、うまくコミュニケーションが取れずに十分なアドバイスが受けられないおそれがあります。

弁護士に借金の無料相談をする際は、なるべく相談者目線での対応を心がけている弁護士を選ぶことをおすすめします。

弁護士の対応方針や対応姿勢についても、各法律事務所ホームページやベンナビ債務整理にて確認できます。

3.弁護士費用を明確に示してくれるか

弁護士への依頼も検討しているなら、弁護士費用が明確かどうかも確認しておきましょう。

かつては「(旧)日本弁護士連合会弁護士報酬基準」という報酬基準が設定されていましたが、現在では廃止されていて法律事務所ごとに自由に設定しています。

法律事務所によっては弁護士費用が不明瞭なところもあり、依頼後に想定以上の金額を請求されたりしてトラブルになるケースもあります。

弁護士との余計なトラブルを避けるためにも、内訳まで詳細に説明してくれる法律事務所を選んだほうが安心です。

4.弁護士費用の分割払いや後払いに対応しているか

弁護士への依頼も検討しているなら、弁護士費用の分割払いや後払いに対応しているかどうかも判断基準のひとつとなります。

弁護士に問題解決を依頼する際は着手金が発生しますが、債務整理の場合は数万円~数十万円程度かかる可能性があります。

原則として弁護士費用は一括払いですが、法律事務所によっては分割払いや後払いに対応してくれるところもあります。

弁護士費用をすぐに支払えるか不安な場合は、弁護士費用の支払い方法についても確認しておきましょう。

借金の相談に関するよくある質問10選

ここでは、以下のような借金の相談に関するよくある質問について解説します。

- 借金を放置しているとどうなりますか?

- 借金に時効はありますか?

- 利息を返すだけで精一杯で、自己破産をおこなうべきでしょうか?

- 債務整理をすると家はどうなりますか?

- 債務整理をすると自動車や家のローンは組めますか?

- 債務整理をすると会社の人や家族に知られますか?

- 債務整理をすれば借金がゼロになりますか?

- 借金の残高を正確に把握できていなくても債務整理はできますか?

- 無職でも債務整理はできますか?

- 認知症の母が借金を抱えていて、本人の代わりに債務整理はできますか?

1.借金を放置しているとどうなりますか?

借金を放置していると、債権者からの取り立てが徐々に厳しくなります。

たとえば、債権者は以下のような対応を取る可能性があります。

- 頻繁な督促の連絡

- 支払督促の申立て

- 訴訟の提起

- 強制執行 など

借金を支払わずに放置し続けていると、最終的には強制執行によって給料などの財産を強制的に差し押さえられるおそれがあります。

生活に大きな支障が出てしまうので、早めに債務整理などの対応をおこないましょう。

2.借金に時効はありますか?

借金の時効は、一般的には最後に返済したとき(一度も返済していない場合は借り入れ時)から5年です。

なお、2020年3月31日以前に借り入れた借金の場合、時効期間は10年です。

時効期間が経過した場合は、債権者に対して「時効が完成したため支払わない」という意思を伝える時効の援用をおこなうことで債務の支払いを免れることができます。

時効援用の手続きについて詳しく知りたい方は、弁護士にご相談ください。

3.利息を返すだけで精一杯で、自己破産をおこなうべきでしょうか?

自己破産を検討する前に、任意整理をおこなうことで借金の利息分はカットできる可能性があります。

さらに、現在の借金を整理して計算し直してもらうことで、過払い金が見つかる可能性もあります。

自分では「自己破産しかない」と思っていても、弁護士に相談することでほかの解決策が見つかる可能性もあるため、まずは一度相談してみることをおすすめします。

4.債務整理をすると家はどうなりますか?

手続きの内容次第では、債務整理後に家を残すことも可能です。

以下のとおり、債務整理のうち任意整理や個人再生を選択すれば家を残せる可能性があります。

| 任意整理 | 個人再生 | 自己破産 | |

| 家の保持 | 可 | 可(条件あり) | 不可 |

弁護士に相談する際、家を残しておきたいことを伝えれば、相談者の希望も考慮したうえで最適な解決策を提案してくれます。

5.債務整理をすると自動車や家のローンは組めますか?

債務整理をおこなうと、一定期間は信用情報機関に事故情報が登録されてブラックリストの状態になるため、自動車や家などのローンを組むことが難しくなります。

信用情報機関から事故情報の記録が削除されるまでのおおよその期間は、以下のとおりです。

- 任意整理の場合:5年

- 個人再生の場合:5年~7年

- 自己破産の場合:5年~7年

債務整理したからといって、一生ローンが組めなくなるわけではありませんが、しばらくの間は利用できないものと覚悟しておきましょう。

6.債務整理をすると会社の人や家族に知られますか?

債務整理の状況によっては、会社の人や家族に知られずに済むこともあります。

弁護士に任意整理を依頼した場合、弁護士が秘密厳守で対応してくれるので、周囲に知られるリスクを抑えられます。

弁護士に個人再生・自己破産を依頼した場合、官報に氏名や住所などの情報が掲載されるものの、会社の人や家族がチェックすることは考えにくいです。

ただし、ローンが組めないことやクレジットカードを利用できないことを怪しまれたりして、事後的に債務整理の事実が発覚する可能性はあります。

特に自己破産で財産が処分されてしまう場合は、自己破産をした事実を隠し通せない可能性が高まります。

7.債務整理をすれば借金がゼロになりますか?

債務整理をしても、必ずしも借金が帳消しになるわけではありません。

自己破産であれば原則全ての借金の返済義務が免除されますが、任意整理や個人再生の場合は手続き後も借金の返済が必要です。

| 任意整理 | 将来利息や遅延損害金がカットされ、残った借金を3年~5年かけて返済する |

| 個人再生 | 借金が最大90%減額され、残った借金を原則3年で返済する |

| 自己破産 | 原則として全ての借金の返済義務が免除される |

8.借金の残高を正確に把握できていなくても債務整理はできますか?

借金の残高を正確に把握できていなくても、債務整理は可能です。

貸金業者には請求に応じて入出金履歴を開示する義務があります。

借入先さえ把握していれば、弁護士に依頼して履歴を取り寄せることで、正確な借金残高を把握することも可能です。

9.無職でも債務整理はできますか?

債務整理は無職でも可能ですが、自己破産以外は難しい可能性があります。

基本的に任意整理や個人再生をおこなうには、安定した継続的な収入がなければいけません。

したがって、無職の方が債務整理を考える場合は自己破産になる可能性が高いです。

10.認知症の母が借金を抱えていて、本人の代わりに債務整理はできますか?

成年後見制度を利用すれば、後見人などを通じて債務整理が可能です。

成年後見制度とは、裁判所に選任された成年後見人などが、認知症や知的障害などにより判断能力が低下した人に代わって財産の管理や契約の締結をおこなう制度です。

裁判所での手続きが必要になるため、詳しく知りたい方は弁護士にご相談ください。

さいごに|借金の無料相談をするなら、ベンナビ債務整理がおすすめ

借金問題を放置していると、どんどん借金が膨らんで選択肢が少なくなっていきます。

一人で悩んでいるだけでは借金問題の解決は困難ですので、まずは無料相談を利用しましょう。

弁護士に相談すれば最適な解決方法をアドバイスしてくれますし、任意整理・個人再生・自己破産の手続きも依頼できるなど、心強い味方としてサポートしてくれます。

当社が運営する「ベンナビ債務整理」なら、借金問題が得意な弁護士を一括検索できます。

初回相談無料・何度でも相談無料・後払い可能などの法律事務所も多く掲載しているので、借金の無料相談を考えている方はぜひご利用ください。