自己破産を検討する際、まず気になるのが「弁護士費用はいくらかかるのか」「いつ払うのか」という点ではないでしょうか。

自己破産の弁護士費用は、おおむね40万円〜80万円程度が相場です。

ただし、同時廃止・管財事件といった手続きの違いや、裁判所へ支払う費用の有無によって、最終的な負担額は大きく変わります。

費用がかかるからといって自分で手続きをおこなうと、かえって時間や費用が余計にかかるケースも少なくないので注意が必要です。

本記事では、自己破産にかかる弁護士費用の内訳や手続き別の相場、支払いのタイミングをわかりやすく解説。

費用を払えないときに安く抑える方法も説明するので、ぜひ参考にしてください。

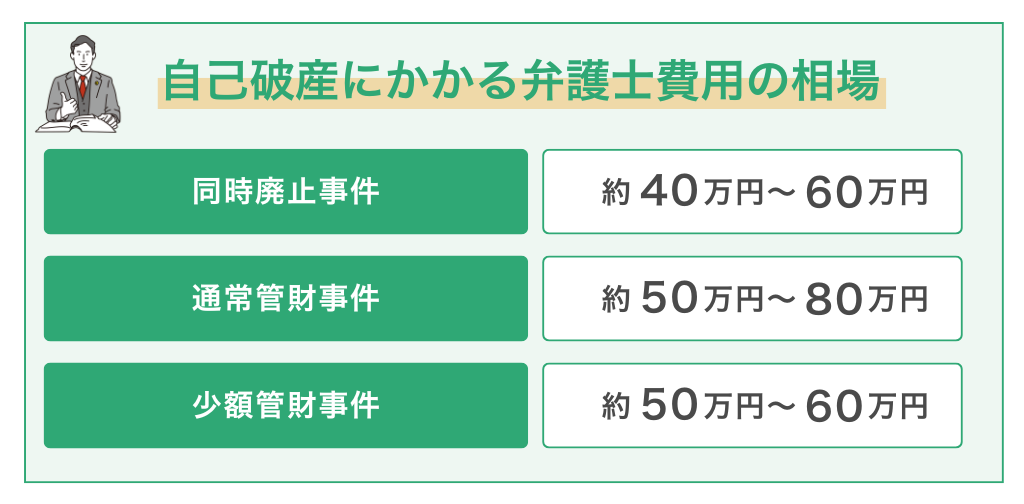

自己破産にかかる弁護士費用の相場:40万円~80万円

自己破産の弁護士費用は40万円〜80万円程度が相場です。

自己破産には財産状況によって手続きが3パターンあり、費用が大きく変動します。

なお、どの手続きで自己破産するかを債務者が自由に選ぶことはできません。

裁判所が資産状況や免責不許可事由の有無を判断して決定します。

同時廃止事件の場合|40万円~60万円程度

同時廃止事件は、自己破産の中でも比較的シンプルな手続きです。

借金はあるものの換価できるような財産がほとんどなく、免責不許可事由(浪費やギャンブルによる過度な借金など)も見当たらない場合に選択されます。

裁判所が破産手続開始と同時に手続きを終了させるため、破産管財人が選任されず、期間も短いのが特徴です。

その分、弁護士の業務負担が少なく、弁護士費用の相場はおおむね40万円~60万円前後に収まります。

通常管財事件の場合|50万~80万円程度

通常管財事件は、一定以上の財産がある場合や、免責不許可事由の有無について詳しい調査が必要な場合に選択される手続きです。

裁判所が破産管財人を選任し、財産の調査や換価、債権者への配当などがおこなわれます。

そのため手続きは複雑になり、期間も長期化するのが特徴です。

個人事業主や法人代表者が自己破産する場合、原則として通常管財事件になります。

弁護士費用は、50万円から80万円程度が相場。

管財人とのやり取りや資料作成など多くの対応が求められるため、同時廃止事件よりも高額です。

少額管財事件の場合|50万~60万円程度

少額管財事件は、通常管財事件に比べて手続きを簡略化し、費用負担を抑えた方法です。

弁護士が申立て前に十分な調査をおこなうことで、破産管財人の負担が軽減されます。

財産調査や免責判断はおこなわれるものの、運用が簡素化されているため、通常管財事件よりも費用と期間の負担が軽くなるのが特徴です。

具体的な弁護士費用の相場は50万円から60万円程度。

同時廃止よりは高いものの、通常管財より抑えられるケースが多いです。

個人の管財事件は、少額管財事件になることが多いです。

自己破産で弁護士に支払う費用の内訳

弁護士費用は、主に相談料・着手金・報酬金・日当・実費で構成されています。

| 相談料 | 30分あたり5,000円~1万円程度 |

|---|---|

| 着手金 | 20万円~30万円程度 |

| 報酬金(成功報酬) | 20万円~30万円程度 |

| 日当・実費 | 数万円~10万円程度 |

事務所によって料金体系は異なるため、契約前に必ず内訳と総額を確認することが重要です。

それぞれの費用がどのような性質のものか、詳しく見ていきましょう。

相談料|30分あたり5,000円~1万円程度

弁護士への相談料は30分5,000円~1万円程度が相場です。

しかし、自己破産や債務整理の相談は初回相談を無料としている法律事務所が多数あるため、上手に活用すると費用を抑えられるでしょう。

《相談時に確認すべきこと》

- 費用の総額(着手金+報酬金+実費の概算)

- 分割払いや後払いの可否

- 手続きの見通し(同時廃止になるか管財事件になるか)

- 手続きにかかる期間

着手金|20万円~30万円程度

着手金は弁護士が業務を開始するために依頼時に支払う費用。

手続きの結果にかかわらず返金されないのが原則です。

自己破産における費用相場は20万円〜30万円程度で、多くの事務所では分割払いに応じてもらえます。

また、着手金無料を掲げている事務所もありますが、その分が報酬金に上乗せされているケースもあるため、総額で判断することが大切です。

報酬金|20万円~30万円程度

報酬金は、弁護士に依頼したトラブルが解決したときに発生する成功報酬です。

自己破産を依頼した場合、無事に免責許可決定を得て借金の返済義務がなくなった時点で支払います。

報酬金の費用相場は20万円〜30万円程度。

料金体系は定額の場合もあれば、免責された借金額に応じて変動する場合もあります。

着手金と報酬金を一体化させた料金体系の事務所もあるため、依頼前に料金体系をしっかり確認しましょう。

そのほか日当・実費|数万円~10万円程度

そのほか、日当や実費があわせて数万円~10万円程度かかります。

| 日当 | 半日:3万円~5万円程度 1日:5万円~10万円程度 |

|---|---|

| 実費 | 1万円~5万円程度 |

日当は、弁護士が法律事務所外で活動したときに発生する費用で、自己破産の案件では裁判所へ出頭する際に発生します。

拘束時間にあわせて費用が変動するのが一般的です。

実費は交通費や印紙代など、手続きを進めるうえで実際にかかった費用を指します。

見積もりの際に、日当と実費でいくらかかるのかも忘れずに確認しておきましょう。

弁護士費用とは別に裁判所へ支払う実費・予納金

自己破産の申立てには、弁護士費用とは別に、裁判所に納める予納金や実費が必要です。

| 同時廃止事件 | 通常管財事件 | 少額管財事件 | |

|---|---|---|---|

| 引継ぎ予納金 | 不要 | 50万円~数百万円 | 20万円~ |

| 収入印紙(申立手数料) | 1,500円 | ||

| 郵便切手(予納郵券) | 3,000円〜5,000円程度 | ||

| 官報公告費 | 10,000円〜20,000円程度 | ||

| 総額 | 2万円~3万円 | 50万円~数百万円 | 25万円程度 |

同時廃止事件では破産管財人を選任する必要がないため、引継ぎ予納金はかからず、総額も安く済みます。

一方、管財事件は数十万円の引継ぎ予納金が必要です。

特に通常管財事件の場合、負債額に応じて50万円~数百万円の予納金を支払わなくてはいけません。

なお予納金は、原則として申立て時までに依頼者が用意する必要があります。

自己破産の費用はいつ払う?支払いのタイミング

自己破産の費用は申立て時や弁護士に依頼するときなど、手続きの段階に応じて複数回に分けて支払います。

支払いのタイミングを知っておくと、費用を用意しやすくなるでしょう。

弁護士に依頼をするとき|相談料・着手金

弁護士への相談料や着手金は、法律相談のあと、正式に依頼するタイミングで支払います。

委任契約書を取り交わす際に、これらの費用の支払い方法や時期について最終確認をおこないます。

着手金は分割払いが可能な場合が多く、初回の支払い額は弁護士と相談して決めることが可能です。

破産手続の申立てをするとき|手数料など

弁護士が裁判所に自己破産の申立書を提出する際に、収入印紙(1,500円)や郵便切手(3,000円〜5,000円程度)などの実費を納付します。

費用は、事前に弁護士に預けておくのが一般的です。

また、申立て準備と並行して、依頼者が分割で積み立てた費用から充当されるケースも多くあります。

破産管財人が選任されたあと|引継ぎ予納金

管財事件の場合、裁判所が定めた期限までに、破産管財人の報酬となる引継ぎ予納金を納める必要があります。

引継ぎ予納金は最低20万円(少額管財の場合)からと高額ですが、一括での納付が原則です。

ただし、裁判所によっては分割払いが認められるケースもあるため、弁護士を通じて相談しましょう。

破産手続の終了後|弁護士報酬金

免責許可決定が確定して破産手続が終了したら、成功報酬として弁護士に報酬金を支払います。

報酬金が発生する契約の場合、手続きが全て終わった最終段階での支払いとなります。

着手金と同様に、分割払いに応じてくれる事務所も多いため、契約時点で確認しておきましょう。

なお、報酬金が無料の事務所であれば、この段階での支払いは発生しません。

自己破産の弁護士費用を払えないとどうなる?

自己破産をしたくても弁護士費用を払えない場合、そのままでは手続きを進められません。

弁護士に依頼できなければ、必要書類の作成や裁判所とのやり取りを全て自分でおこなう必要があり、手続きの負担や失敗のリスクが高まります。

また対応が遅れれば、給与や預貯金の差押えに至るリスクもあります。

費用が払えないからと放置することが最も危険です。

払えなくなる前に弁護士に相談しましょう。

次の章で、費用を安く抑える方法を解説します。

自己破産の弁護士費用を払えないときに安く抑える方法5つ

費用が払えないと諦めてしまうのは早計です。

多くの法律事務所や公的機関が、支払い困難な人向けの制度を用意しています。

それぞれの方法のメリット・デメリットを理解し、自分に合った方法を選びましょう。

自分で自己破産の手続きをする

自分で手続きをおこなうのがひとつ目の方法です。

費用は安く済みますが、時間と手間がかかるのがデメリットといえます。

自己破産の申立てには、申立書、陳述書、財産目録、債権者一覧表など、専門的な知識が必要な書類が多数あります。

これらを一般の人が独力で完璧に準備するのは容易ではないでしょう。

また、書類不備により手続きが長期化したり不利な判断を受けるリスクもあるため、まずはほかの4つの方法を検討することをおすすめします。

一般的に、本人申立の場合は、引き継ぎ予納金が、代理人のいる場合よりも高く設定されていることが多いです。

【関連記事】自己破産手続きを自分でする7つのデメリット|弁護士に任せた方が安いことも

弁護士費用の分割払いやあと払いを相談する

二つ目の方法は、弁護士費用の分割払いやあと払いを相談すること。

手持ちの資金がなくても、月々数千円〜1万円程度から支払える場合があります。

特に自己破産や借金問題の依頼の場合、柔軟に対応してくれる法律事務所は少なくありません。

また自己破産の手続きを弁護士に依頼すると、受任通知によって債権者への返済が停止します。

そのため、これまで返済に充てていたお金を弁護士費用の分割払いに回せるようになります。

相談時に支払い能力について正直に伝え、無理のない支払い計画を立てることが重要です。

まずは無料相談で確認してみましょう。

法テラスの民事法律扶助制度を利用する

弁護士費用を捻出するのが難しい場合は、法テラスの民事法律扶助制度を利用するのも選択肢のひとつです。

無料法律相談(ひとつの問題につき3回まで)や、弁護士費用の立て替えを利用できます。

具体的には、次の基準以下の方が利用可能です。

| 家族人数 | 収入基準 | 資産基準 | |

|---|---|---|---|

| 生活保護の基準に定める一級地 | そのほか | 地域共通 | |

| 一人 | 200,200円 | 182,000円 | 180万円 |

| 二人 | 276,100円 | 251,000円 | 250万円 |

| 三人 | 299,200円 | 272,000円 | 270万円 |

| 四人 | 328,900円 | 299,000円 | 300万円 |

※生活保護の基準に定める一級地:東京都特別区・大阪市など※家賃や医療費などを支払っていれば要件を満たしていなくても利用できる場合あり

収入や資産が一定基準以下であることが利用条件となりますが、自己破産を検討する人の多くが対象になりやすい制度でしょう。

生活保護受給者は費用の免除が受けられる場合がある

法テラスには償還免除制度があり、生活保護を受給している方は立替費用の返済が免除される場合があります。

また、生活保護受給者であれば、裁判所へ支払う予納金も立替の対象です。

返済の免除が認められれば、実質的に自己破産の手続きを無料で進められる可能性があります。

ただし、生活保護を受けていれば必ず免除されるわけではありません。

事案の内容や状況により判断されるため、まずは法テラスや弁護士に相談しましょう。

任意整理を検討する

借金問題の解決方法は自己破産だけではありません。

任意整理を選択すると、費用を抑えられる場合があります。

任意整理とは、将来発生する利息のカットなどを債権者と交渉し、分割で返済していく手続き。

裁判所の手続きがなく、自己破産に比べて手続きが簡素な点が特長です。

自己破産のように借金を帳消しにはできないものの、利息分を大幅に減らせるうえ、車・家など財産を残すことができます。

安定した収入があり、元本を3年〜5年で返済できる見込みがある場合に有効な選択肢です。

なお弁護士の費用相場は、着手金や基本報酬で5万円程度+減額報酬(減額できた額の10%程度)が目安。

借金額に応じて費用は高くなるため、自己破産と任意整理のどちらが最適か弁護士に相談して決めましょう。

【関連記事】任意整理とは?メリット・デメリットや費用を解説【失敗しやすいケースも紹介】

司法書士に依頼する

弁護士よりも費用が安い司法書士に依頼するのも、選択肢のひとつです。

ただし業務範囲に制限があり、充分なサポートを受けられないかもしれません。

具体的には、司法書士に依頼できるのは書類作成の代行のみです。

弁護士と違って代理人になれないため、裁判所とのやり取りは依頼者自身がおこなう必要があります。

また、司法書士に依頼する場合、管財事件になると少額管財ではなく通常管財の扱いになる点にも注意が必要です。

予納金が高くなるため、総額費用がかえって高くつくリスクがあります。

司法書士は費用を抑えたい場合の選択肢のひとつですが、デメリットを十分に理解したうえで検討しましょう。

【関連記事】債務整理は誰に依頼するべき?弁護士・司法書士の違いや依頼の流れ、費用を解説

自己破産を弁護士に依頼すべき理由5つ

弁護士に依頼すると、複雑な手続きを任せられるだけでなく、督促が止まって精神的なストレスが減ります。

費用をかけてでも専門家である弁護士に依頼するメリットを具体的に解説します。

債権者からの取り立てが即時に停止する

弁護士に依頼すると、債権者からの電話や郵便による督促が止まります。

弁護士が介入すると、貸金業法に基づき、債権者は債務者へ直接の取り立てができなくなるためです。

効果は弁護士が各債権者に受任通知を送付した時点から表れ、早ければ依頼した翌日から督促がなくなります。

精神的なプレッシャーから解放され、落ち着いて手続きの準備に専念できるでしょう。

また、債権者への返済に充てていたお金を日々の生活や弁護士費用に回せるのもメリットです。

複雑な裁判所手続きや書類作成を任せられる

弁護士に依頼すると、専門的な知識が求められる書類作成や裁判所対応を全て一任できます。

手続きの負担が大幅に軽減され、仕事や日常生活への影響を最小限に抑えられるのは大きなメリットです。

《作成が必要な主な書類》

- 破産申立書

- 陳述書(破産に至った経緯の説明)

- 財産目録

- 債権者一覧表

- 家計収支表

提出書類は複雑なうえ、内容の正確性や整合性が厳しく確認されます。

自分でおこなって記載方法を誤ると、追加資料の提出を求められたり手続きが長期化したりするため、専門家である弁護士に任せるのが安心でしょう。

免責許可決定を得られる可能性が高まる

弁護士に自己破産を依頼すれば、裁判所から「借金を返さなくてよい」と認められる可能性が高まります。

自己破産では免責許可が下りなければ借金が残るため、非常に重要なポイントです。

弁護士は、借金が増えた理由や当時の生活状況について、裁判所に誤解されないよう整理して説明します。

たとえ浪費や収入減など不利に見える事情があったとしても、経緯や反省の姿勢を適切に伝えると、免責が認められるケースは少なくありません。

一方、自分で手続きおこなうと、説明不足や書き方の問題から、実態以上に悪い印象を与えてしまうおそれがあります。

確実に借金問題を解決したいのであれば、弁護士のサポートを受けることが大きな安心につながるでしょう。

裁判所への費用が安くなる場合がある

弁護士に自己破産を依頼することで、少額管財事件として扱われ、裁判所に納める予納金を大幅に抑えられる場合があります。

少額管財は、弁護士が代理人として申立てることを前提とした制度であり、本人申立てでは利用できません。

通常の管財事件では最低でも50万円の予納金が必要ですが、少額管財であれば 20万円前後で済むケースがあります。

結果、弁護士費用がかかったとしても、裁判所に支払う費用を含めたトータルの負担では、自分で申立てるより安くなることも少なくありません。

自己破産では、目先の弁護士費用だけでなく、全体の費用を踏まえて判断することが重要です。

自己破産以外の解決方法も選択できる

法律相談の結果、自己破産が最善でないと判断されれば、任意整理や個人再生など、より適切な解決策を提案してもらえます。

自分では自己破産しかないと思い込んでいても、専門家から見れば別の選択肢があるケースも少なくありません。

弁護士は、借金の状況や収入、財産、本人の希望などを総合的にヒアリングしたうえで、専門家として最適な手続きを判断します。

人生の再スタートに向けて、最もダメージの少ない方法を一緒に考えてくれる存在は心強いです。

自己破産の相談は「ベンナビ債務整理」へ

自己破産の弁護士費用や手続きについて不安がある方は、「ベンナビ債務整理」で弁護士を探してみてください。

ベンナビ債務整理は、債務整理・借金問題に強い弁護士を、地域や相談内容で絞り込んで検索できるポータルサイトです。

- 初回相談無料の事務所を探せる

- 分割払い対応の事務所を探せる

- 土日祝・夜間対応の事務所を探せる

- 費用の目安が事前に確認できる

まずは無料相談を活用して、費用や手続きの見通しについて具体的に確認してみましょう。

自己破産の弁護士費用に関するよくある質問

自己破産の費用に関して、読者が抱きがちな細かな疑問について、Q&A形式で回答します。

費用の支払いを途中でやめたらどうなりますか?

弁護士との契約内容によりますが、費用の支払いが滞った場合、弁護士が辞任するのが一般的です。

伴って、手続きが中断するリスクがあります。

手続きが中断すると、債権者からの督促が再開し、状況が悪化する恐れもあるでしょう。

もし支払いが困難になった場合は、隠さずにすぐに担当弁護士に相談し、支払い計画の変更などを協議してください。

2回目の自己破産は弁護士費用が高くなりますか?

2回目の自己破産だからという理由だけで、弁護士費用が著しく高くなることは通常ありません。

ただし、手続きが管財事件になりやすく、裁判所費用が高くなる可能性はあります。

弁護士費用自体は事務所の料金体系によるため、初回と同様に事前に確認することが重要です。

夫婦で自己破産する場合、費用は二人分かかりますか?

原則として、自己破産は個人単位の手続きのため、夫婦それぞれで申立てが必要となり、費用もそれぞれで発生します。

ただし同じ弁護士に依頼すると、事情をまとめて説明できる効率性から、費用を多少割引してくれる事務所もあります。

まずは夫婦で一緒に法律相談に行き、費用について確認しましょう。

まとめ:自己破産の弁護士費用がなくても、まずは無料相談へ

自己破産の弁護士費用は、手続きの種類によって40万円〜80万円程度が相場です。

| 手続きの種類 | 弁護士費用の目安 |

|---|---|

| 同時廃止事件 | 約40万円~60万円 |

| 通常管財事件 | 約50万円〜80万円 |

| 少額管財事件 | 約50万円〜60万円 |

費用が払えない場合でも、分割払いや法テラスの利用で解決できる可能性があるため、費用がないことを理由に相談をためらう必要はありません。

多くの弁護士は、支払い方法について親身に相談にのってくれます。

借金問題で悩んでいるなら、まずはベンナビ債務整理を活用し、気軽に専門家へ相談してください。