自己破産を検討しているとき、多くの人が最初に感じる不安は「費用がいくらかかるのか」という点ではないでしょうか。「返済だけでも苦しいのに、手続き費用まで払えるのか」と不安になるのは当然です。

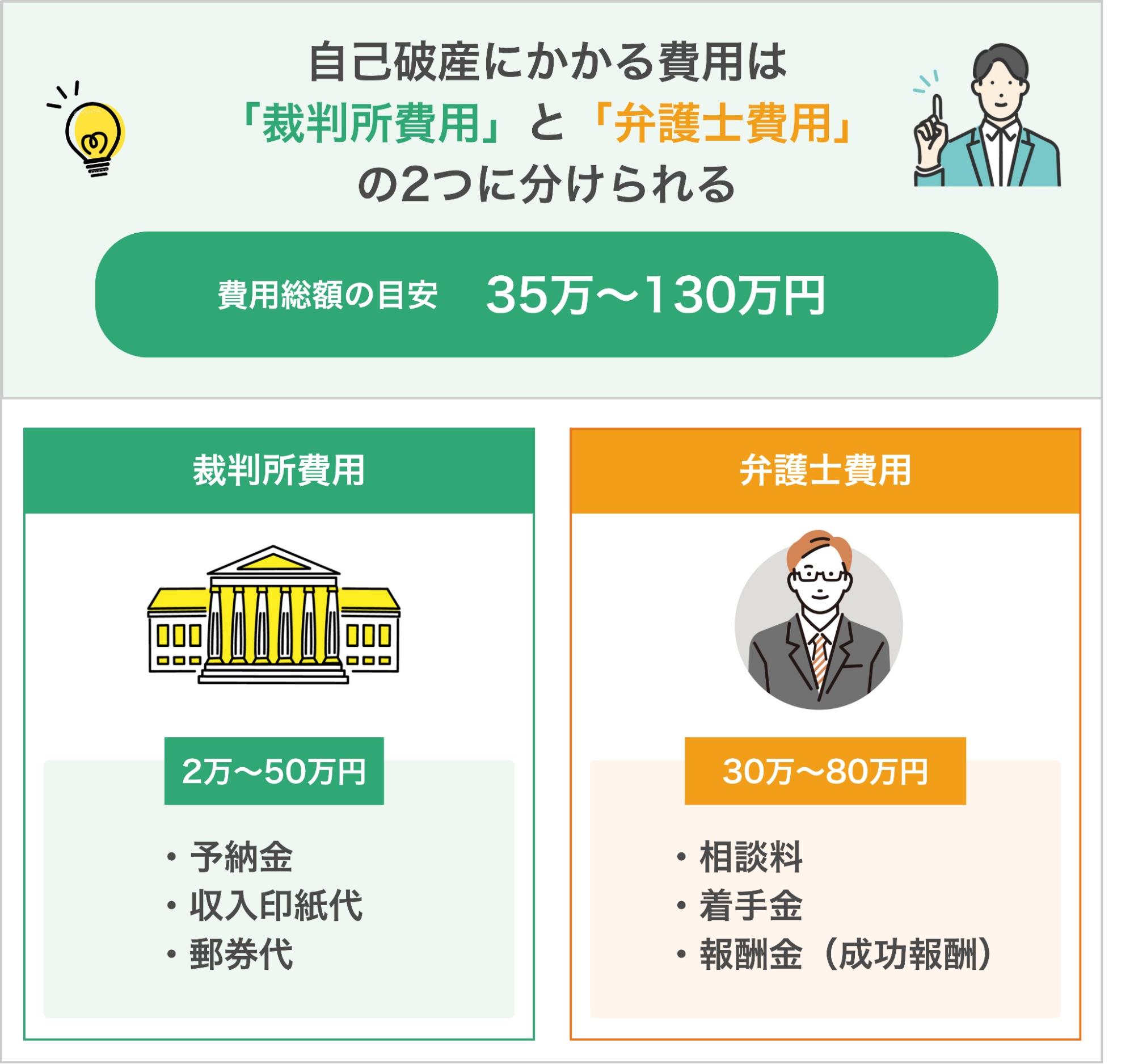

自己破産の費用は総額35万〜130万円が目安です。ただし、手続きの種類(同時廃止・少額管財・通常管財)によって裁判所費用が大きく異なるため、まずは自分がどのケースに該当するかを知ることが大切です。

この記事では、自己破産にかかる費用の内訳を手続き別に整理したうえで、弁護士費用と裁判所費用の相場・費用が払えないときの4つの対処法・弁護士と司法書士の違いまで解説します。

自己破産にかかる費用の目安|総額35万〜130万円

自己破産にかかる費用の総額は、35万〜130万円が目安です。これほど幅があるのは、同時廃止・少額管財・通常管財という3つの手続き種類によって、裁判所に納める費用が大きく変わるためです。

まずは全体像をつかんだうえで、ご自身がどのケースに当てはまるか確認していきましょう。

| 手続の種類 | 裁判所費用 | 弁護士費用 | 総額目安 |

| 同時廃止事件 | 2万円弱 | 30万〜50万円 | 35万〜55万円 |

| 少額管財事件 | 20万〜30万円 | 30万〜50万円 | 50万〜80万円 |

| 通常管財事件 | 50万円前後 | 30万〜80万円 | 80万〜130万円以上 |

※弁護士費用は依頼する事務所によって異なります。

自分がどのケースに該当するかは、財産の状況や借金の理由によって変わります。詳しくは後述の「自分がどのケースに該当するか判断する基準」で確認してください。

| 申立書の作成や書類収集にはご自身で対応するのが難しい部分も多く、不備があると手続きが長引く原因になります。 分割払いや無料相談に対応している事務所も多いので、まずは気軽に相談してみてください。 |

自己破産の内訳|「裁判所費用」と「専門家費用」の2種類

自己破産の費用は「裁判所費用」と「弁護士費用」の2つにわかれます。総額の大半を占めるのは弁護士費用で、裁判所費用は数万円程度です。

裁判所費用

裁判所費用は、申立時に裁判所へ納める実費です。内訳は主に以下の3つです。

| 費用の種類 | 内容 | 相場 |

| 予納金 | 官報公告費や管財人の報酬など | 1万円〜50万円 |

| 収入印紙代 | 申立手数料 | 1,500円 |

| 郵券代 | 債権者への書類送付に使う切手代 ※借入先の数が多いほど高くなります |

3,000〜5,000円 |

裁判所費用の中で最も金額に差が出るのが予納金です。手続きの種類によって以下のように大きく変わります。

| 同時廃止事件(2万円弱) 財産がなく管財人(財産の調査・処分をおこなう裁判所選任の弁護士)がつかないため、予納金は官報公告費(官報に氏名などを掲載する費用)のみで済みます。 |

| 少額管財事件(20万〜30万円程度) 一定の財産がある場合や、ギャンブルなど免責不許可事由がある場合に選任される管財人の報酬(引継予納金)がかかりますが、業務が比較的簡素なため報酬が抑えられます。 |

| 通常管財事件(50万円前後) 少額管財事件より、事案が複雑であり、管財人の費用が大きく膨らみます。 |

弁護士費用

弁護士費用は、相談料・着手金・報酬金の3つが基本です。

| 費用の種類 | 内容 | 相場 |

| 相談料 | 正式に依頼する前の法律相談 | 無料〜5,000円/30分 (初回無料の事務所が多い) |

| 着手金 | 依頼時に支払う費用 (結果を問わず返金なし) |

30万〜50万円 |

| 報酬金 | 免責許可決定後に支払う成果報酬 | 0〜30万円 |

| 実費 | 郵送代・コピー代・交通費など | 数千〜数万円 |

着手金は依頼した時点で発生し、結果にかかわらず返金されません。報酬金は免責(借金の返済義務が免除されること)が認められた後に支払う成功報酬で、設定していない事務所もあります。

着手金が安い代わりに報酬金を高めに設定している事務所もあるため、依頼前に追加費用の有無と総額の見込みを必ず確認しておきましょう。

【手続き別】自己破産の費用相場

自己破産の手続きは同時廃止・少額管財・通常管財の3種類があり、どれが適用されるかで総額が大きく変わります。適用される手続きは財産の状況や借金の原因によって決まります。

各手続きの費用相場は以下のとおりです。

| 手続きの種類 | 裁判所費用 | 弁護士費用 | 総額目安 |

| 同時廃止事件 | 2万円弱 | 30万〜50万円 | 35万〜55万円 |

| 少額管財事件 | 20万〜30万円 | 30万〜50万円 | 50万〜80万円 |

| 通常管財事件 | 50万円前後 | 30万〜80万円 | 80万〜130万円以上 |

※弁護士費用は依頼する事務所によって異なります。

同時廃止事件|35万円〜55万円

- 弁護士費用:30万円~50万円

- 裁判所費用:2万円弱

- 総額目安:35万〜55万円

同時廃止とは、破産管財人が選任されず、破産手続の開始と同時に手続きが終了する方法です。3種類の中で最もシンプルで、主に書類審査で進むため、費用・期間ともに負担が少なく済みます。手続き期間は3〜4ヵ月程度が目安です。

預貯金や保険の解約返戻金などの個別財産が20万円以下で、免責不許可事由(ギャンブルや浪費など)の疑いがない場合に適用されます。

※同時廃止と管財事件の振り分け基準は裁判所ごとに異なります。詳しくは弁護士にご確認ください。

| 「個別財産が20万円以下」とは、預貯金・保険の解約返戻金・車など項目ごとにそれぞれ20万円以下という意味です。たとえば預貯金15万円、解約返戻金18万円であれば、どちらも20万円以下なので同時廃止の対象になり得ます。 |

少額管財事件|50万円〜80万円

- 弁護士費用:30万〜50万円

- 裁判所費用:20万〜30万円程度

- 総額目安:50万〜80万円

少額管財とは、破産管財人が選任される管財事件のうち、手続きを簡略化して費用と期間を抑えた制度です。管財事件に該当するものの、換価する財産の種類や数が少ない場合など、破産管財人の業務負担が比較的軽い事案で適用されます。

主に以下のようなケースで適用されます。

- 20万円を超える預貯金・不動産・生命保険の解約返戻金・自動車などを所有している

- 個人事業主や会社代表者である

- ギャンブル・浪費など免責不許可事由が疑われる

通常管財では裁判所費用だけで50万円前後かかりますが、少額管財なら20万〜30万円程度に抑えられるため、総額に大きな差が出ます。

なお、少額管財は弁護士が申立代理人となることを条件としている裁判所が多い点に注意が必要です。司法書士に依頼した場合、通常管財として扱われ、費用が高くなる可能性があります。

通常管財事件|80万円〜130万円以上

- 弁護士費用:30万〜80万円

- 裁判所費用:50万円前後

- 総額目安:80万〜130万円以上

通常管財は、破産管財人が財産の調査・換価から債権者への配当まで行うことが多く、かつ、事案も複雑なため、3種類の中で最も費用が高くなります。予納金だけで50万円前後かかるのが大きな要因です。

弁護士費用も事案の複雑さに応じて高くなる傾向があり、総額が130万円を超えるケースもあります。

自分がどのケースに該当するか判断する基準

どの手続きになるかは、財産の状況や借金の原因によって変わります。以下の表でおおまかな目安を確認しておきましょう。

| 条件 | 該当する手続き |

| 個別財産が20万円以下・免責不許可事由なし | 同時廃止事件 |

| 管財事件に該当するが、財産構成がシンプル | 少額管財事件 |

| 財産が多い等少額管財事件より事案が複雑 | 通常管財事件 |

ただし、これはあくまで目安であり、最終的な判断は裁判所が行います。自分がどのケースに当てはまるかは弁護士に相談するのが確実です。

| 初回無料相談を実施している事務所も多いので、まずは費用の見通しだけでも聞いてみるとよいでしょう。 |

自己破産の費用を払えないと申立てが進まない

弁護士費用の支払いが完了しないと、裁判所への申立ては進みません。また、裁判所に納める予納金が用意できなければ、破産手続き自体が開始されません。

費用が払えない状態を放置していると、債権者からの督促や取り立てが続き、最悪の場合は給与や財産の差し押さえに発展するおそれもあります。弁護士に依頼済みの場合でも、長期間費用が払えなければ辞任される可能性があり、そうなると督促が再開してしまいます。

ただし、「手元にお金がない=自己破産できない」わけではありません。費用を工夫して捻出する方法はいくつか用意されています。

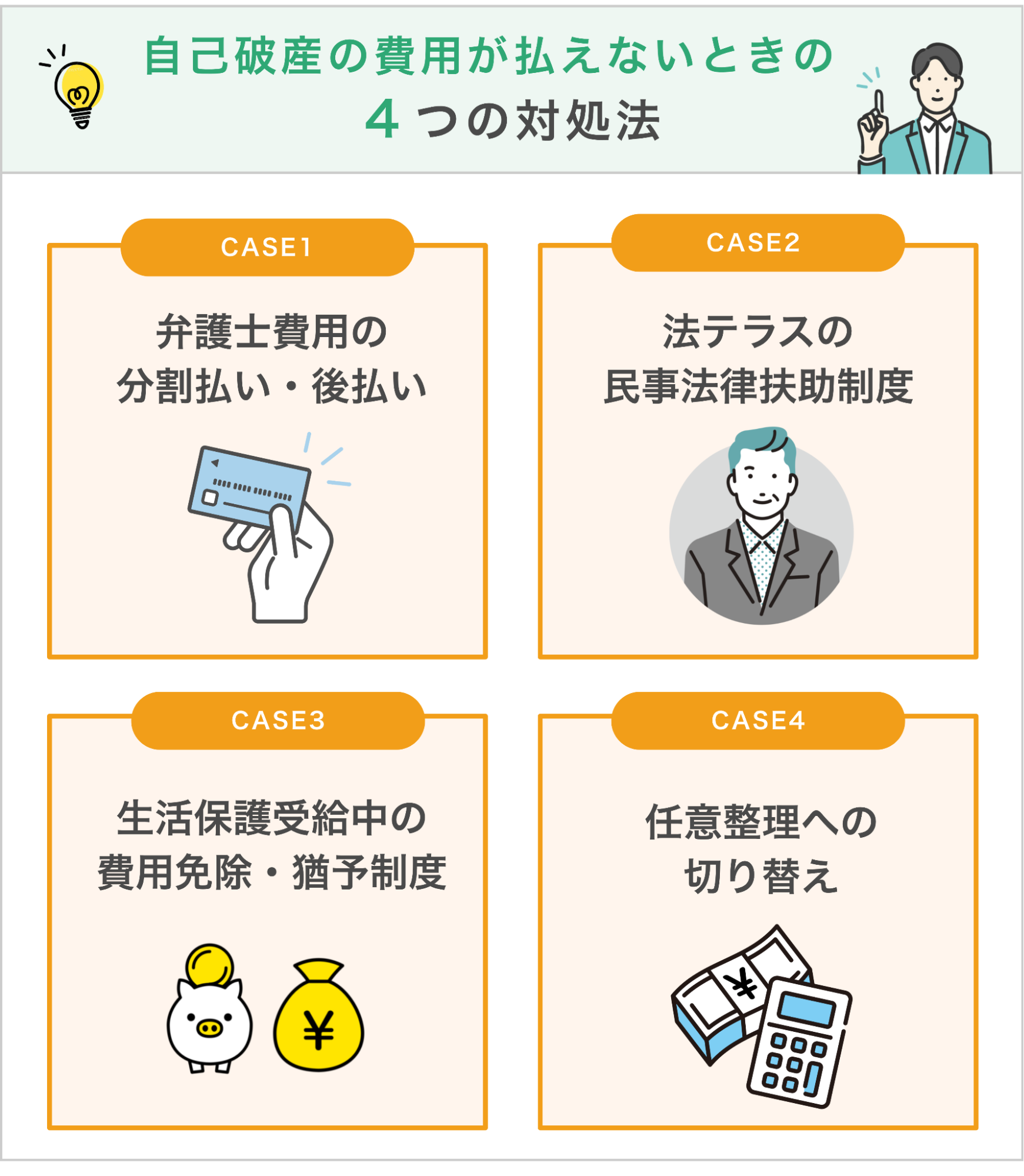

自己破産の費用が払えないときの対処法4つ

手元にまとまったお金がなくても、以下の方法を使えば手続きを進めることは可能です。

①弁護士費用の分割払い・後払いを相談する

自己破産を検討している方の多くは手元に余裕がないため、弁護士費用の分割払いに対応している事務所は少なくありません。分割回数や月々の支払額は事務所によって異なるので、初回相談時に収入状況を正直に伝え、無理のない支払い計画を立てましょう。

また、弁護士に依頼すると各債権者へ「受任通知」が送付され、督促がストップします。それまで返済に充てていたお金を弁護士費用の積み立てに回せるため、実質的な負担は想像より軽くなるケースが多いです。

| どの事務所が分割払いに対応しているか自分で探すのは手間がかかります。ベンナビなら「後払い・分割払い可能」の条件で弁護士を絞り込めるので、効率よく相談先を見つけられます。 |

②法テラスの民事法律扶助制度を利用する

収入や資産が一定以下の方は、法テラス(日本司法支援センター)の民事法律扶助制度を利用できます。弁護士費用を法テラスが立て替え、手続き終了後に月々5,000〜1万円程度で返済する仕組みです。

利用条件は「①資力基準」「②勝訴の見込み」「③趣旨要件」の3つですが、②③は自己破産では通常問題にならないため、実質的なハードルは①の資力基準のみです。

収入基準は家族の人数や居住地域によって異なります。たとえば単身者の場合、手取り月収18万2,000円以下(一級地以外)が目安ですが、家賃や医療費の負担がある場合は加算されるため、基準を超えていても利用できるケースがあります。

対象になるかわからない方は、まず法テラスの無料法律相談(30分×3回)で確認してみましょう。なお、弁護士によっては法テラスの立替え制度に対応していない場合もあるため、事前の確認が必要です。

| 法テラスの収入基準は手取り月収で判断されます。額面(総支給額)ではなく、税金や社会保険料を引いた後の金額ですので、「基準を超えているかも」と思っても実際には該当するケースは多いです。 迷ったらまず法テラスのサポートダイヤル(0570-078374)に問い合わせてみてください。 |

【参考】弁護士・司法書士費用等の立替制度のご利用の流れ | 無料法律相談・弁護士等費用の立替 | 法テラス

【関連記事】自己破産の費用は法テラスだといくらになる?弁護士費用の分割払いや免除も可能なの?

③生活保護受給中なら費用の免除・猶予制度を使える

生活保護を受給中の方は、法テラスの民事法律扶助制度をさらに有利に利用できます。通常の利用者との違いは主に2つです。

| 弁護士費用の返済が免除される 通常は法テラスへの分割返済が必要ですが、自己破産の手続き終了後も生活保護を受給中であれば、立替費用の返済が免除されます。手続き中も返済は猶予されるため、実質的な自己負担はありません。 |

| 裁判所の予納金も立替えの対象になる 通常、法テラスが立て替えるのは弁護士費用のみですが、生活保護受給者に限り、裁判所への予納金も20万円を上限に立替えを受けられます。この立替分も、手続き終了後に生活保護を受給中であれば返済が免除されます。 |

生活保護受給中で借金を抱えている場合は、ケースワーカーに相談のうえ、法テラスまたは法テラスと契約している弁護士に連絡しましょう。

【参考】立替制度に関するよくあるご質問 | 無料法律相談・弁護士等費用の立替 | 法テラス

④任意整理への切り替えを検討する

自己破産しか選択肢がないと思い込んでいるケースは少なくありませんが、借金の状況によっては任意整理で解決できる場合があります。

任意整理は、裁判所を通さずに債権者と直接交渉し、将来利息のカットや返済期間の延長などで月々の負担を軽くする手続きです。費用は債権者1社あたり3万〜5万円程度で、総額でも10万〜20万円程度に収まるケースが多く、自己破産と比べて大幅に費用を抑えられます。財産を手放す必要もありません。

ただし、借金の元本自体は減額されないため、安定した収入があり、3〜5年で完済できる見込みがあることが条件です。自己破産・任意整理・個人再生のどれが自分に合っているかは、弁護士に相談すれば判断してもらえます。

【関連記事】任意整理とは?メリット・デメリットや費用を解説【失敗しやすいケースも紹介】

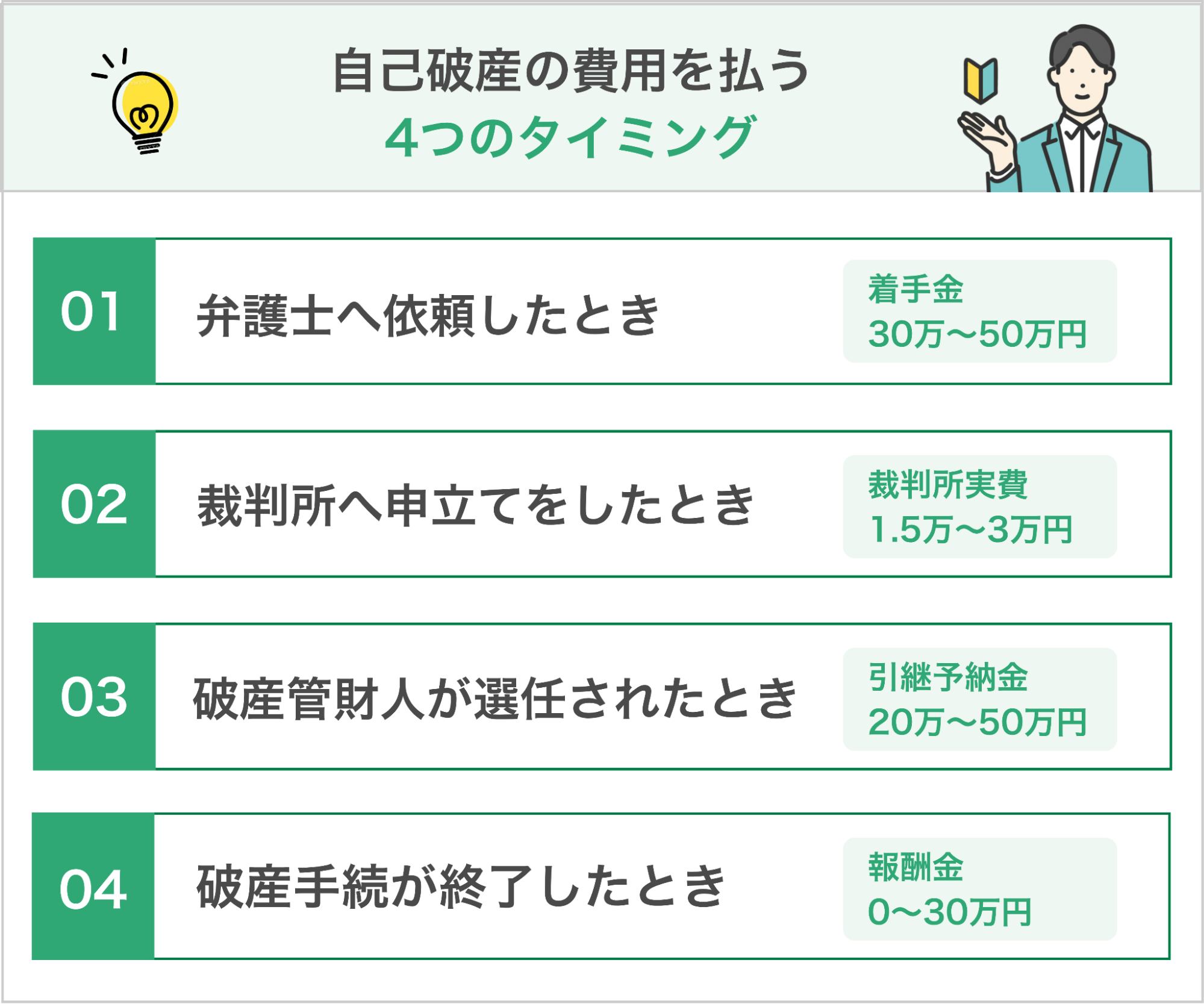

自己破産の費用はいつ払う?手続きの流れと4つの支払いタイミング

自己破産の費用は一度に払うわけではありません。手続きの進行に合わせて、段階的に支払いが発生します。事前に把握しておくと、資金の準備がしやすくなります。4つのタイミングを順番に確認しておきましょう。

①弁護士へ依頼したとき

弁護士と委任契約を結ぶと、着手金の支払いが発生します。一括払いが難しい場合は、分割払いで月々積み立てていく形が一般的です。

依頼後、弁護士は速やかに各債権者へ「受任通知」を送付します。通知後は債権者からの督促がストップするため、それまで返済に充てていたお金を弁護士費用の積み立てに回せるようになります。積み立てが完了した時点で、裁判所への申立てに進みます。

②裁判所へ申立てをしたとき

書類の準備が整い、裁判所へ申立てをする際に裁判所費用を納付します。具体的には収入印紙代(1,500円)、郵券代(3,000〜5,000円程度)、官報公告費(約1万〜2万円)です。

申立後は裁判所での審査が始まり、通常1ヵ月程度で裁判官との面談(破産審尋)がおこなわれます。弁護士が代理人として対応するため、本人が出席しないケースも多いです。

③破産管財人が選任されたとき

少額管財・通常管財事件の場合、破産管財人が選任されたタイミングで引継予納金を納付します。管財人の報酬や財産調査の活動費に充てられる費用で、少額管財なら20万〜30万円、通常管財なら50万円前後が目安です。

納付方法は、管財人が開設する専用口座への振り込みが一般的です。事前に弁護士へ予納金分を預けている場合は、弁護士が代わりに振り込むケースもあります。

同時廃止事件では管財人が選任されないため、この支払いは発生しません。

| 引継予納金とは、申立人側の弁護士から破産管財人へ「引き継ぐ」形で納めるお金です。名前がわかりにくいですが、簡単にいえば管財人の報酬と活動費の前払いだと考えてください。 |

④破産手続きが終了したとき

免責許可決定が確定し、借金の支払い義務が免除された時点で手続きは完了です。報酬金を設定している事務所では、このタイミングで成果報酬の支払いが発生します。報酬金を設定していない事務所もあるため、依頼前に費用体系を確認しておきましょう。

依頼先で自己破産の費用は変わる?弁護士と司法書士の違い

弁護士と司法書士の費用相場だけを比べると、司法書士の方がやや安い傾向にあります。ただし、対応できる業務範囲が大きく異なるため、トータルコストでは弁護士の方が安くなるケースもあります。

| 比較項目 | 弁護士 | 司法書士 |

| 費用の相場 | 30万〜80万円 | 20万〜30万円 |

| 裁判所での代理 | 可能 | 不可(本人が出廷) |

| 少額管財事件の対応 | 可能 | 基本的には不可(通常管財になることが多い) |

| 管財事件の予納金 | 20万円〜(少額管財) | 50万円〜(通常管財) |

司法書士に依頼した場合、書類作成は任せられますが、裁判所への申立てや裁判官との面接は本人がおこなう必要があります。

さらに、管財事件になった場合は少額管財が利用できないため、予納金だけで30万円以上の差が生じます。結果として、司法書士への報酬が安くても、総額では弁護士に依頼した方が安く済むケースがあるのです。

| 費用だけで依頼先を選ぶと、後から想定外の負担が発生するリスクがあります。まずは弁護士に相談し、自分の状況に合った手続きと費用の見通しを確認してから判断しましょう。 |

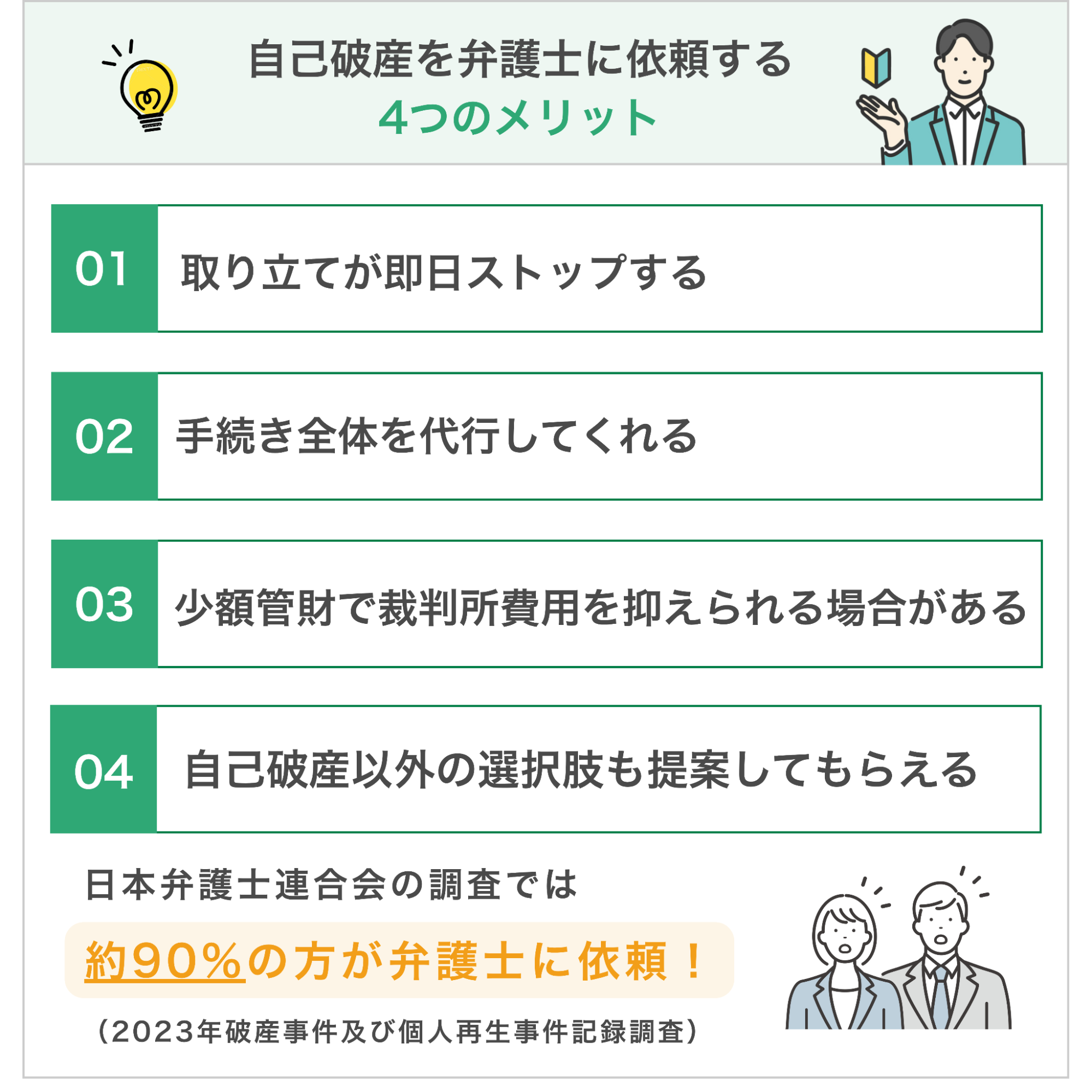

費用をかけても自己破産を弁護士に依頼すべき理由

自己破産は法律上、本人が申立てをおこなうことも可能です。しかし実際には、93.8%の方が弁護士に依頼しています。費用をかけてでも依頼すべき理由は以下のとおりです。

【参考】2023年破産事件及び個人再生事件記録調査|日本弁護士連合会

①取り立てが即日ストップする

依頼後、弁護士が受任通知を送付すると、貸金業者からの督促が法律上禁止されます。本人申立ての場合は、裁判所に申立てをして破産事件受理票が発行されるまで取り立ては止まりません。弁護士に依頼すれば、申立準備中の段階から督促のない環境で生活を立て直せます。

②手続き全体を代行してくれる

書類作成、裁判所とのやり取り、裁判官との面接(破産審尋)への出席まで、手続き全体を任せられます。本人申立ての場合、書類の不備で何度も裁判所に足を運ぶことになったり、平日に仕事を休んで出廷する必要も出てきます。書類の不備が原因で免責が認められないリスクも、弁護士に依頼すれば大幅に減らせます。

【関連記事】自己破産手続は自分でできる?手続きの流れや弁護士に依頼するメリット

③少額管財で裁判所費用を抑えられる場合がある

弁護士が代理人として申立てることで、少額管財として処理される可能性が高まります。本人申立ての場合は通常管財になりやすく、予納金が50万円前後かかります。少額管財なら20万円程度で済むため、弁護士費用を払っても総額が安くなるケースは少なくありません。

④自己破産以外の選択肢も提案してもらえる

弁護士は借金問題のプロフェッショナルです。任意整理・個人再生など、状況に合った手続きへの切り替え判断も任せられます。

自己破産が本当に必要かどうかの判断を、専門家に委ねられるのは大きなメリット。「自己破産しかない」と思い込んでいても、別の方法で解決できるケースは珍しくありません。

自己破産の費用が不安なら「ベンナビ債務整理」

「ベンナビ債務整理」は、債務整理に強い弁護士を簡単に検索できるポータルサイトです。地域と相談内容を選ぶだけで弁護士を検索でき、さらに以下の条件で絞り込むことができます。

- 初回の面談相談無料

- 電話相談・オンライン相談に対応

- 土日祝の相談が可能

分割払いに対応している事務所も多いため、費用面が不安な方でも相談しやすい環境が整っています。

「法テラスの利用条件を満たすか確認したい」「自分のケースがどの手続きになるか知りたい」という段階でも、まずは気軽に相談してみてください。費用の見通しを早めに把握することが、生活再建への第一歩になります。

自己破産の費用に関するよくある質問

最後に、自己破産の費用に関して、よくある質問とその回答をまとめました。気になる質問があればぜひ回答をチェックしてみてください。

Q1. 2回目の自己破産は費用が高くなりますか?

2回目の自己破産だからといって、弁護士費用自体が1回目と大きく変わることはありません。ただし、前回の免責確定から7年以内は原則として免責が認められず、7年を超えていても借金の原因によっては厳しく審査されます。

その場合、破産管財人による詳細な調査が必要になり、通常管財事件として扱われる可能性もあります。結果として、裁判所に納める予納金が高額になり、総費用が跳ね上がるケースがあることを覚えておきましょう。

Q2. 費用倒れになる可能性はありますか?

自己破産の手続きで、費用倒れ(免除される借金より費用が高くなること)になるケースはほぼありません。自己破産は借金の全額免除が目的であり、数百万円以上の借金を抱えている場合、35万〜130万円の費用をかけても十分にメリットがあります。

ただし、借金の総額が少ない場合は、任意整理など他の手続きの方が費用を抑えられる可能性もあります。自分のケースで費用倒れにならないかは、弁護士に相談して判断するのがおすすめです。

Q3. 個人事業主が自己破産する場合、費用は変わりますか?

個人事業主は、通常管財事件として扱われるケースがあります。事業用の機材や在庫などの財産調査、複数の取引先(債権者)への対応など、管財人による複雑な調査が必要になるからです。

裁判所費用が50万円前後かかるため、総額で80万〜130万円以上を想定しておく必要があります。ただし、すでに廃業しており換価できる財産がほとんど残っていない場合は、同時廃止事件として安く済むケースもあります。

Q4. 自己破産の費用はいつから準備すればいいですか?

借金の返済が苦しいと感じた時点で、すぐに弁護士に相談することをおすすめします。

弁護士に依頼すれば受任通知で取り立てがストップするため、その月の返済分からそのまま費用の積み立てに回せます。相談のタイミングが早いほど、積み立て期間を長く確保でき、余裕を持って準備を進めることが可能です。

まだ費用の目処が立っていなくても、まずは無料相談を利用して今後の見通しを確認してもらいましょう。

まとめ|自己破産の費用が不安ならまずは弁護士に無料相談を

自己破産の費用は、手続きの種類によって35万〜130万円以上と幅があります。同時廃止事件なら35万〜55万円程度で済みますが、通常管財事件になると80万円を超えるケースも珍しくありません。

ただし、費用が払えない状況でも手続きを諦める必要はありません。弁護士費用の分割払いや法テラスの立替制度など、手元にまとまったお金がなくても対応できる方法は用意されています。弁護士に依頼した時点で督促がストップするため、返済に充てていたお金を費用の積み立てに回すことも可能です。

自己破産が本当に自分に合った手続きかどうかも、弁護士への相談で判断できます。状況によっては任意整理の方が負担が少ないケースもあります。費用の目処が立っていない段階でも、まずは無料相談で見通しを把握するところから始めてみましょう。